Вольный перевод англоязычного материала.

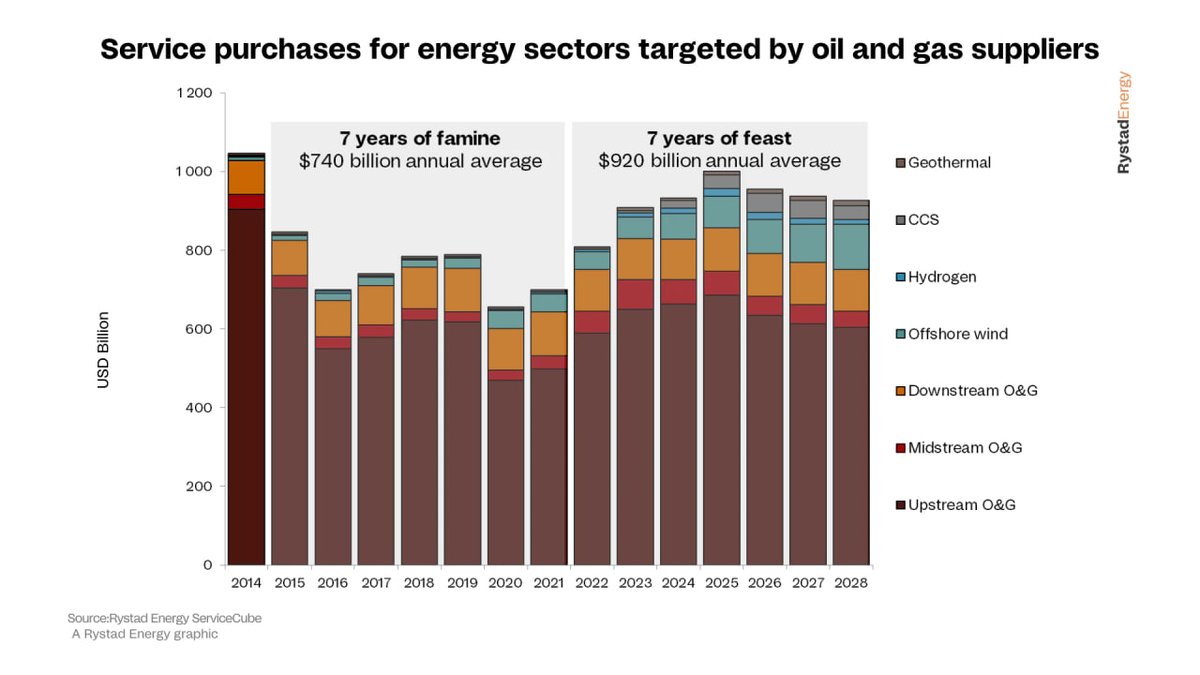

Rystad Energy ожидает, что мировой рынок нефтегазовых подрядчиков вырастет до пика в 1 трлн долларов в 2025 году и останется на высоком уровне в течение нескольких последующих лет. Благодаря сильному росту в промежуточной части отрасли по сжижению, транспортировке и повторной газификации природного газа, общие расходы на нефть и газ останутся в среднем выше 920 миллиардов долларов в год в период 2022-2028 годов.

Несмотря на риск того, что после 2025 года может произойти еще один цикл спада в нефтегазовой отрасли, поставщики нефтесервисных услуг должны быть в состоянии сбалансировать спад, выйдя на другие сегменты более широкого энергетического рынка – и тем самым расширив общий целевой рынок для подрядчиков. Ключевым моментом для поставщиков является продолжение поиска очевидных возможностей в области геотермальной энергии, водорода, морского ветра, а также улавливания, утилизации и хранения углерода.

Вместе с нефтесервисом эта экспансия в другие области энергетики может обеспечить поставщикам рынок стоимостью 1 трлн долларов к 2025 году, который может сохраняться в течение нескольких последующих лет. Разбивка различных сегментов услуг среди поставщиков нефти и газа показывает, что все сегменты будут расти в номинальном выражении, во главе с поставщиками, ориентированными на оборудование и материалы, а также поставщиками услуг по эксплуатации и техническому обслуживанию.

Хотя мы ожидаем, что в ближайшие семь лет рынок энергетических услуг будет сильным, компаниям все еще необходимо улучшить свою экономику, чтобы сделать его праздником. К счастью, общее использование быстро улучшается, поскольку поставщики стараются не переусердствовать с увеличением мощностей, поскольку буровые установки, суда, установки и другие узлы в цепочке поставок подвержены естественному износу. Результатом является улучшение цен для поставщиков – за последние 12 месяцев цены на морские и наземные буровые установки, оборудование для гидроразрыва пласта, проппант, OCTG, суда и подводную инфраструктуру выросли до уровней, невиданных за десятилетие.

“Мировые поставщики нефти и газа, похоже, будут повторять библейскую историю о мечте египетского фараона о семи годах пира и семи годах голода – только в обратном порядке. Все признаки указывают на то, что 2022 год станет началом очередного суперцикла для сектора энергетических услуг ”, - говорит Аудун Мартинсен, партнер и руководитель отдела исследований в области энергетических услуг в Rystad Energy.

Прошлый год стал поворотным моментом в восстановлении после пандемии и рекордно высоких ценах на газ и высокие цены на нефть, что позволило нефтегазовым компаниям увеличить свои инвестиции в нефтегазовую отрасль на 20%. Опасения по поводу энергетической безопасности побудили производителей нефти увеличить производство и заключить контракты на товары и услуги с поставщиками, а в нефтесервисной отрасли быстро распродали оборудование для гидроразрыва пласта, буровые установки и сталь для обсадных и насосно-компрессорных труб. Цены, которые могут взимать поставщики, выросли на двузначные проценты, что позволило марже EBITDA вырасти (EBITDA относится к прибыли до вычета процентов, налогов, износа и амортизации, ключевому показателю для измерения прибыльности среди компаний). После восстановления в 2022 году мы вступаем в очень многообещающий 2023 год с потенциалом роста на 13% как для инвестиций в нефть и газ, так и на 10% для низкоуглеродных инвестиций.

Факторы голода

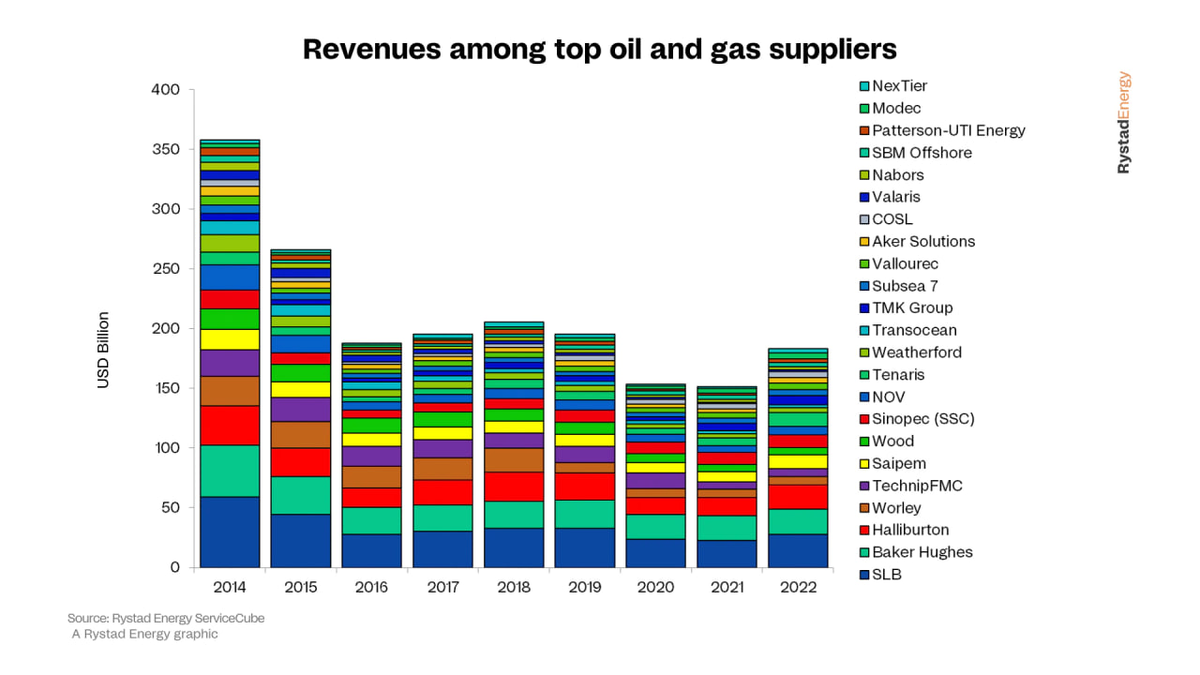

Нефтесервисная отрасль переживает непростые времена с 2014 года. Переизбыток объемов нефти, вызванный сланцевой революцией в США, война за объемы, возглавляемая ОПЕК, наводнение рынка Россией и двухлетняя пандемия - все это способствовало снижению цен на нефть и расходов на добычу. В результате поставщики нефти и газа не получили несколько последующих лет роста, которые им действительно были необходимы, чтобы превратить свою деятельность в прибыльный здоровый бизнес в новых рыночных условиях. С пика в 2014 году до минимума в 2021 году выручка крупнейших подрядчиков упала почти на 60%. Несмотря на некоторый оптимизм в 2017-19 годах, рынок на самом деле не вырос, поскольку производители нефти и газа придерживались строгой кассовой дисциплины, а некоторые сегменты в цепочке поставок нефти и газа боролись с сохраняющимся избытком мощностей.

В некоторых регионах и сегментах в период 2014-21 годов наблюдались очаги прибыльных рынков, но в целом на корпоративном уровне глобальные игроки не смогли переломить ситуацию. Анализ крупнейших компаний, зарегистрированных на бирже, показывает, что в течение семи лет снижались не только доходы: общая прибыль, операционный денежный поток, маржа и показатели акций также были сложными.

Поставщики не смогли сократить расходы, отрегулировать мощности и справиться со своим долгом в такой степени, которая позволила бы им превратить низкую рыночную активность в прибыльный бизнес. Компании цепляются за свои активы, надеясь быстро увеличить свою долю на рынке в будущем восстановлении рынка. Это восстановление было отложено – до сих пор.

#сырьё #сырьевыетовары #нефть #газ #энергетика