В имущественные налоги организации входят транспортный налог, земельный налог и налог на имущество.

Для того чтобы определить нужно ли подавать уведомление по этим налогам необходимо вспомнить в каком случае организация обязана подавать уведомление об исчисленных суммах налогов.

В пункте 9 статьи 58 НКРФ указано, что представление уведомления необходимо в двух случаях:

1. Уплата налога, авансового платежа, страхового взноса предусмотрена до представления налоговой декларации;

2. Обязанность по представлению налоговой декларации не установлена.

В случае имущественных налогов, а именно транспортного и земельного, декларация не подается совсем, по налогу на имущество декларацию сдать необходимо до 25 марта 2023 г., в то время как уплатить налог нужно до 28 февраля 2023 г.

Таким образом, по имущественным налогам необходимо подавать уведомление.

В течение 2022 г. организации уплачивали авансовые платежи по транспортному и земельному налогам (если обязанность уплаты авансовых платежей установлена региональным законодательством). Значит все суммы, которые были уплачены в 2022 г. должны быть зарезервированы под эти налоги.

Последний платеж по транспортному и земельному налогам предстоит осуществить до 28 февраля 2023 г. Это остаток платежа за 4 квартал 2022 г. организации заплатят на Единый налоговый счет.

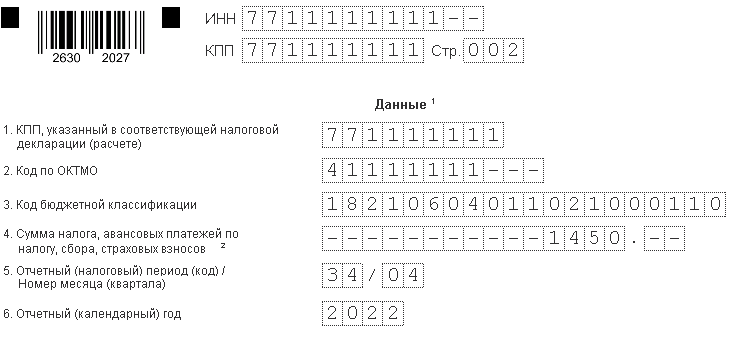

Для того чтобы налоговая инспекция правильно распределила именно этот платеж на транспортный и земельный налог необходимо подать уведомление до 27 февраля 2023 г. (25 и 26 февраля выходные дни) и указать в нем сумму налога, которая подлежит уплате только за последний 4 квартал 2022 г.

Пример уведомления по транспортному налогу.