Всем привет! С вами Антон и это шестой выпуск текстового подкаста "Один на миллион". Моя цель по-прежнему скопить один миллион рублей. На самом деле, это не просто – я живу обычной жизнью, выплачиваю ипотеку, снимаю квартиру в СПб, воспитываю ребенка, немного инвестирую и много трачу. Здесь я буду рассказывать о своих доходах и расходах, делать какие-то выводы, обсуждать финансы вообще. Но главное – накопить на счетах один миллион рублей.

Сегодня я попробую математически посчитать, что выгоднее: закрыть кредит разом или продолжать гасить по частям, закинув оставшуюся часть на депозит. Допустим, у меня есть кредит на сумму х рублей и депозит на х рублей. Какой путь будет выгоднее для меня? Сколько я потеряю или заработаю за время кредита? И что еще нужно учесть в этой формуле? Все расчеты буду производить во время написания подкаста, почти on-line.

Про теоретический расчет

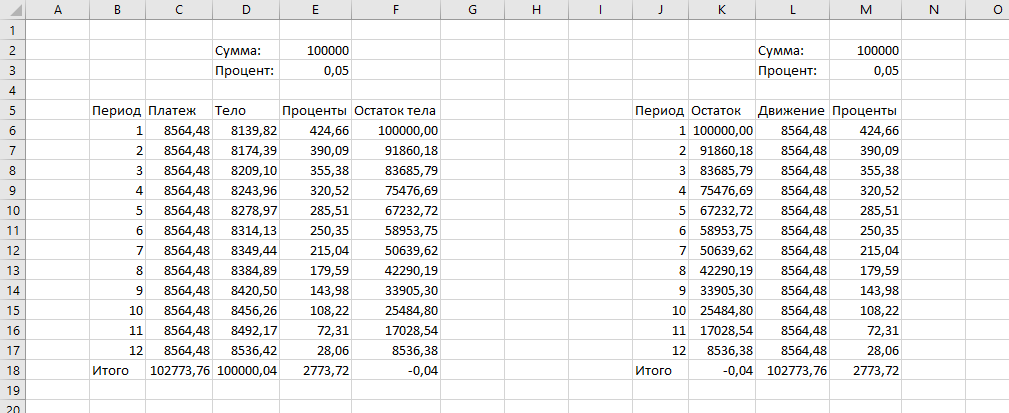

Начнем с абстрактного, так проще. Допустим, у меня есть кредит на 100 000 рублей до конца года и есть вклад на те же 100 000 рублей, тоже до конца года. Удивительно, но у них одинаковая процентная ставка - 5% годовых. Что из этого выгоднее? Давайте проверим в экселе! Строим наши таблички:

Про календарный расчет

Однако, у такого расчета есть небольшая проблема: проценты кредита и проценты капитализации рассчитаны из 31 дня. В реальности же, мало кто считает по 31 дню - все опираются на конкретное число. Давайте предположим, что кредит выплачивается 15 числа, а проценты по вкладу - в последний день месяца. Тогда таблица кредита не меняется, а в таблице депозитов 15 числа мы снимаем сумму для погашения кредита, рассчитывая проценты на последний день месяца. Смотрим, что получилось:

Интересно, так уже выходит отрицательный итог. Кроме того, судя по расчетам, 15 декабря на последний платеж нам не хватает почти 309 рублей. Видимо, именно поэтому не получится разбогатеть, если брать кредит и кидать на депозит с этой же ставкой.

Про выгодный расчет

А давайте попробуем увеличить процент по вкладу на 1 пп.? Найти кредит меньше 5 достаточно сложно, а вклады и по 7% есть, и выше. Считаем:

А вот и первый доход! Небольшой, неокрепший, но уже понятный. 220 с небольшим рублей - это фактический остаток на вкладе с учетом процентов за последний период. Попробуем увеличить вклад до 7%:

Про реальный расчет

А теперь перестанем считать кроликов и попробуем решить личную проблему. У меня есть кредит в одном банке примерно на 100 000 рублей с остаточной ставкой 3% до сентября (первые три месяца было 50+ процентов, ЭПС - 21%), но есть возможность погасить его завтра. Эта "возможность" сейчас размещена на вкладе под 4% годовых. Банк-кредитор списывает сумму 16 числа, поэтому 15 я перевожу деньги из одного банка в другой. Первоначальный расчет показал что я ухожу в небольшой минус, но меня взяли сомнения. Перерасчет и вылился в этот выпуск подкаста. Правим наши таблички:

Про мелкий шрифт в расчетах

Получается, при прочих равных, мне выгоднее погашать кредит каждый месяц, стремясь накопить проценты по вкладу. И все бы хорошо, но тут не учитывается инфляция, долговая нагрузка, налог на проценты (меня вроде не касается), платежеспособность вообще и много других факторов. Например, если я случайно переведу деньги не 15 числа, а 5 - почти вся выгода улетучится, ибо проценты начисляться не будут. Тогда стоит ли? Да и вообще - стоит ли условная выгода в 200 рублей в год всех этих движений?

В следующем выпуске я расскажу про то, как подавать на налоговый вычет и кто вообще может это делать. Подписывайтесь, и принимайте решения взвешено!