Налог на профессиональный доход стал хорошим выходом для человека, успешно ведущего свой бизнес на одном квадратном метре арендованной площади, но вынужденного по закону регистрировать ИП. Чтобы избавиться от лишних расходов, возложенных на ИП законом, для владельцев как микробизнеса, так и малого, достаточно перейти на самозанятого.

Право налогоплательщика

На этот вопрос подробно отвечает ст.4 ФЗ № 422. Закон называет два вида возможных плательщиков налога на профессиональный доход:

- физические лица;

- индивидуальные предприниматели, перешедшие на НПД в порядке, установленном законом.

Переход на спецрежим возможен для ИП при обязательном соблюдении перечисленных в статье условий. Поэтому первое, что придется сделать предпринимателю – привести в соответствие с требованиями свою деятельность.

Во-первых, самозанятый ИП не имеет права:

- Продавать подакцизные и маркированные товары, например, табачные изделия, лекарства, одежду и обувь, молочную продукцию и ряд других наименований.

- Перепродавать товары. Например, мастеру маникюра нельзя будет продавать крема для рук даже по просьбе покупательниц.

- Заниматься добычей полезных ископаемых.

- Оказывать услуги агента, поручителя или комиссионера. Посредническая деятельность запрещена для самозанятых.

- Оказывать курьерские услуги с функцией приема оплаты за товар. Собственную кассу самозанятым использовать запрещено, но допустимо ездить с мобильным терминалом заказчика.

Во-вторых, самозанятые ограничены еще и общими требованиями:

- нельзя иметь работников на основании трудового договора;

- нельзя выполнять работы или поставлять товары для своего бывшего работодателя, если с момента увольнения не прошло двух лет;

- не будет возможности вести несколько бизнесов или открыть несколько предприятий, работающих с применением разных налоговых режимов;

- нельзя получать доход больше 2,4 млн рублей в год, в эту цифру входит вся сумма выручки, зарегистрированная в ФНС.

Важно выполнить все требования до момента регистрации в качестве самозанятого. Если ФНС выявит нарушения, то переход на самозанятость будет аннулирован и будут начислены все неуплаченные на прошлом налоговом режиме налоги.

Как перевести на самозанятость: пошаговая инструкция

Закон позволяет индивидуальному предпринимателю перейти на режим НПД либо с сохранением своего статуса, либо без него. Порядок действия в обоих случаях будет различаться.

Переход с сохранением статуса ИП

Режим самозанятости следует воспринимать, как и любой другой налоговый режим. Если ИП перейдет с иного налогового режима, даже с ОСНО, на самозанятость, никаким образом его юридический статус не изменится. ИП сохранит:

- ОГРНИП;

- фирменное наименование, печать, вывеска торговой точки (если есть);

- расчётный счет в банке, если ИП захочет использовать банковский эквайринг;

- ответственность по обязательствам в размере всего имущества, в том числе размеры штрафов за нарушение законодательства, которые для ИП выше, чем для физлица.

Если ИП подготовится и выполнит все условия для перехода на НПД, тогда порядок действий прост: сначала постановка на учет в качестве самозанятого, потом – отказ от прошлого налогового режима.

Выбираем момент

По закону переход на иной налоговый режим доступен в любой момент. Идеальный вариант тем, кто работает на УСН – конец года: налоги за отработанный год все равно придется платить, но с начала нового года удобнее будет работать уже на НПД.

Если раньше ИП работал на патенте, тогда у него есть две контрольные точки: конец года (когда автоматически заканчивается патент) или исчерпание лимита патента, после которого ИП переводится вообще на ОСНО. В противном случае придется ликвидировать деятельность и закрывать патент.

Регистрируем на НПД

Лучше использовать один из двух самых надежных способов регистрации:

- Кабинет плательщика НПД. У него есть официальное мобильное приложение – «Мой налог». Чтобы получить в него доступ, нужно предварительно пройти регистрацию на сайте с помощью ИНН или входа с использованием логина и пароля портала Госуслуг.

- Зарегистрироваться можно также вторым доступным способом – используя сервис для самозанятых в личном кабинете того банка, в котором у ИП открыты личные счета физического лица. После регистрации через банковский сервис станет доступным и вход в «Мой налог».

После регистрации ФНС в течение суток зарегистрирует заявителя в качестве нового плательщика НПД.

Подтверждением успешной смены налогового режима станет справка по форме КНД 1122035, сформированная в личном кабинете плательщика НПД, в которой будет указана дата перевода ИП на новый режим.

Отказываемся от прежнего налогового режима

Если до НПД предприниматель использовал ОСНО, то никаких документов и отказов оформлять больше не надо.

Если предыдущим налоговым режимом была УСН или ЕСХН, у ИП есть один месяц после регистрации в качестве самозанятого на оформление отказа от этих режимов. При несоблюдении сроков подачи документов на отказ ФНС аннулирует переход на НПД.

Письмо № СД-4-3/25577 рекомендует оформить и подать одну из двух форм:

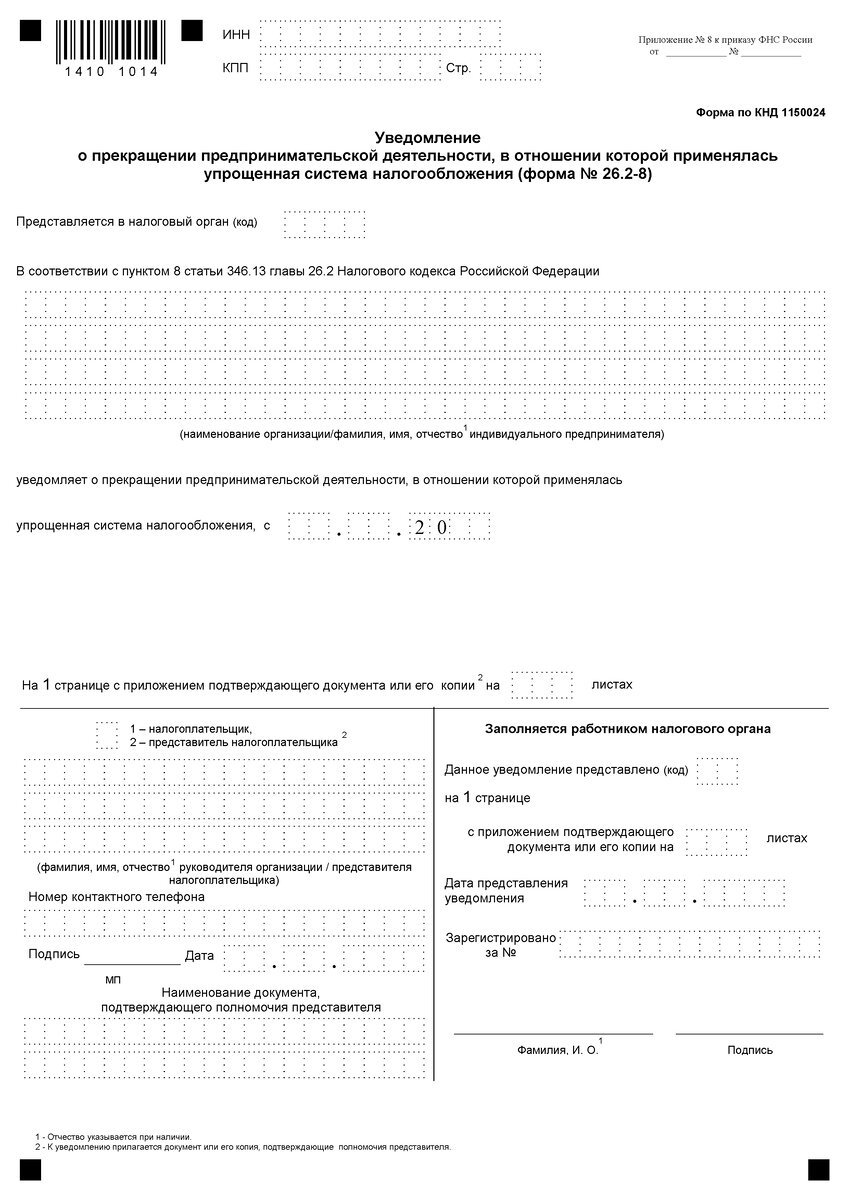

- форма N 26.2-8 – Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (КНД 1150024);

- форма N 26.1-7 – Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась система налогообложения для сельскохозяйственных товаропроизводителей (КНД 1150027).

Документы направляют в органы ФНС по месту жительства или месту ведения деятельности. Способы подачи обращения стандартные:

- через личный кабинет налогоплательщика;

- посредством личного обращения в налоговый орган;

- заказным почтовым отправлением.

Отказаться от патента будет сложнее. ИП получит на это право только в двух случаях:

- Утрата права на применение патента, в том числе в связи с прекращением вида деятельности, по которому приобретен патент.

- Окончание действия патента в конце календарного года или при достижении его максимальной суммы.

Утрата права на патент или прекращение его действия автоматически влекут начало применения ОСНО для деятельности ИП. А для ОСНО не нужно оформлять никаких отказов, регистрации в качестве плательщика НПД будет достаточно.

Чего нет в пошаговой инструкции, но сделать надо, чтобы перевести

Перед регистрацией в качестве плательщика НПД нужно провести подготовительные мероприятия для того, что ФНС не усмотрела никаких нарушений впоследствии:

- Необходимо расторгнуть трудовые договоры с наёмными сотрудниками. Сотрудников придется уведомить об увольнении минимум за два месяца до предполагаемой даты. За две недели до нее ИП обязан отправить уведомление в службу занятости вместе со сведениями об уволенных сотрудниках.

- Решить вопрос с уплатой страховых взносов за работников и сняться с учета в ФСС.

- При переходе с УСН или сельхозналога необходимо сдать налоговые декларации и заплатить налог за фактически отработанный на этом налоговом режиме период. Переход на НПД после патента не сопровождается уплатой налогов, покупка патента уже все погасила.

- Снять с учета ККТ. Этого можно и не делать: ИП при переходе на НПД не обязан снимать с учета кассу, он обязан работать без ее применения. Чеки вместо кассового аппарата будут формироваться в приложении «Мой налог». Кассу придется снимать с учета в том случае, если ИП захочет продать сам кассовый аппарат.

Без сохранения статуса

ИП может и не сохранять статус предпринимателя и стать самозанятым физическим лицом. В этом случае его ждет обратный порядок действий: сначала процедура ликвидации ИП, после этого – оформление самозанятости. Мероприятия, связанные с увольнением работников и снятием с учета ККТ, будут обязательны и в этом случае.

Последующий порядок действий выглядит так:

- В ФНС подается заявление о ликвидации ИП по форме Р26001. Сделать это можно на сайте ФНС в личном кабинете или через МФЦ. В этих случаях госпошлина не платится. Также заявление можно отправить по почте или передать через представителя по доверенности, но для этих случаев придется заверить документ нотариально. Такая подача заявления требует уплаты госпошлины.

- Нужно будет погасить долги по страховым взносам ИП за самого себя.

- До 25 числа месяца, следующего за месяцем закрытия ИП, необходимо рассчитать налог при УСН и до 28 числа уплатить его. При закрытии ИП на патенте ФНС пересчитает его стоимость самостоятельно при закрытии ИП.

- Расплатиться с контрагентами и закрыть расчетный счет ИП. Физические лица не могут пользоваться счетами, открытыми для бизнеса.

Только после совершения всех действий по прекращению юридического статуса ИП гражданин может регистрироваться в качестве плательщика налога на профессиональный доход.

Вопросы и ответы

Можно ли перейти на самозанятость без закрытия ИП?

Да, ст.4 ФЗ № 422 позволяет индивидуальному предпринимателю стать плательщиком НПД.

Нужно ли уведомлять банк о смене налогового режима?

Если самозанятость регистрируется с сохранением статуса ИП, тогда банк уведомлять не надо. Если ИП ликвидируется, тогда расчётный счет в банке подлежит закрытию.

Нужно ли перезаключать договоры с контрагентами?

Письмо ФНС № СД-4-3/2899@ рекомендует заключить дополнительное соглашение к договору в том случае, если до перехода на НПД ИП работал на ОСНО с НДС. В дополнительном соглашении необходимо урегулировать применение новых цен без НДС. В иных случаях договоры не подлежат перезаключению, если их существенные условия не меняются.

Юридический экперт в правовых вопросах. Подпишитесь на наш телеграм канал