Но Минфин США все поправил...

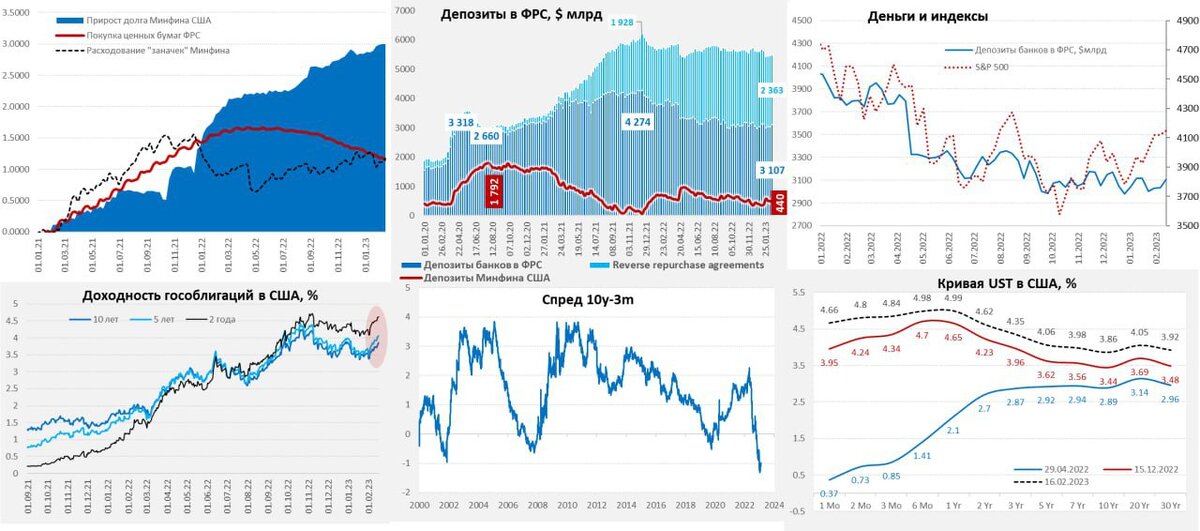

ФРС после недельной паузы сократила свой портфель гособлигаций сразу на $32.4 млрд и ипотечных бумаг на 1.2 млрд, еще на $15 млрд сократились «прочие» активы ФРС (где обычно учитываются накопленные проценты/купоны), в общей сложности активы ФРС сократились сразу на $50.6 млрд. Но на помощь пришел Минфин США, который за неделю сократил свои запасы «кэша» в ФРС на $56.1 млрд, причем все это он сделал 15 февраля в объеме $87.9 млрд. Несмотря на то, что на неделе прошло одно из самых значимых недельных сокращений баланса ФРС, долларов у банков меньше не стало. А, учитывая, что банки сократили обратные РЕПО на $56 млрд, свободной долларовой ликвидности даже стало больше на – остатки средств на счетах в ФРС выросли на $73.9 млрд до $3.1 трлн.

Долларов стало больше, что помогло фондовому рынку в условиях агрессивной риторики ФРС, но рынку госдолга это, конечно, не помогло. Хотя Минфин на неделе рыночный долг практически не наращивал, кривая госдолга США уехала на 40-70 пунктов вверх за неделю, инверсия кривой остается в районе 1%.

У Минфина США все еще большой запас прочности: $440 млрд кэша в ФРС, который он будет постепенно тратить в ожидании потолка, добавляя доллары в систему и нивелируя эффект от QT ФРС и до $400 млрд «чрезвычайных мер». В апреле сальдо бюджета обычно позитивно (годовые налоги), даже при растущих расходах на обслуживание госдолга пока у Йеллен денег должно хватить до сентября.

После двух месяцев подряд скупки акций США нерезидентами на рынок США потянулись «горячие» кредитные деньги, в январе, впервые за полгода, объем маржинального долга вырос (позиции с кредитным плечом) и сразу на $35 млрд, до $641 млрд. Но потянулись туда они через увеличение кредитного плеча, т.к. остаток средств на маржинальных счетах не вырос, а даже снизился c $164 млрд, до $161 млрд. С одной стороны, для акций это в моменте хорошо, к рекордным байбэкам и притоку денег нерезидентов подтянулись «горячие» кредитные деньги, но это в моменте.

Если смотреть чуть дальше – то на фоне деградации прибылей байбэки могут оказаться ниже (это еще если демократы не смогут протолкнуть повышение налогов). Высокие ставки будут активно подъедать свободный капитал на маржинальных счетах – маржа стоит дорого, а на каждый доллар кэша сейчас 4 доллара заемные – это прилично. ФРС пока настроена агрессивно:

- ястребы Местер и Буллард хотя уже снова повышения на 50 б.п.

- остальные намерены держать ставку высокой, как минимум до конца года.

Разворот ФРС, конечно, возможен, но скорее он произойдет вместе с финансовым шоком (экономические процессы значительно более инертны, чем финансовые), что вряд ли будет позитивно для рынка на первом этапе действа. В этом плане приход «горячих» кредитных денег, хоть и поддерживает акции в моменте, но одновременно формирует массу для будущего спуска при ухудшении конъюнктуры....

Telegram канал автора: https://t.me/s/truecon