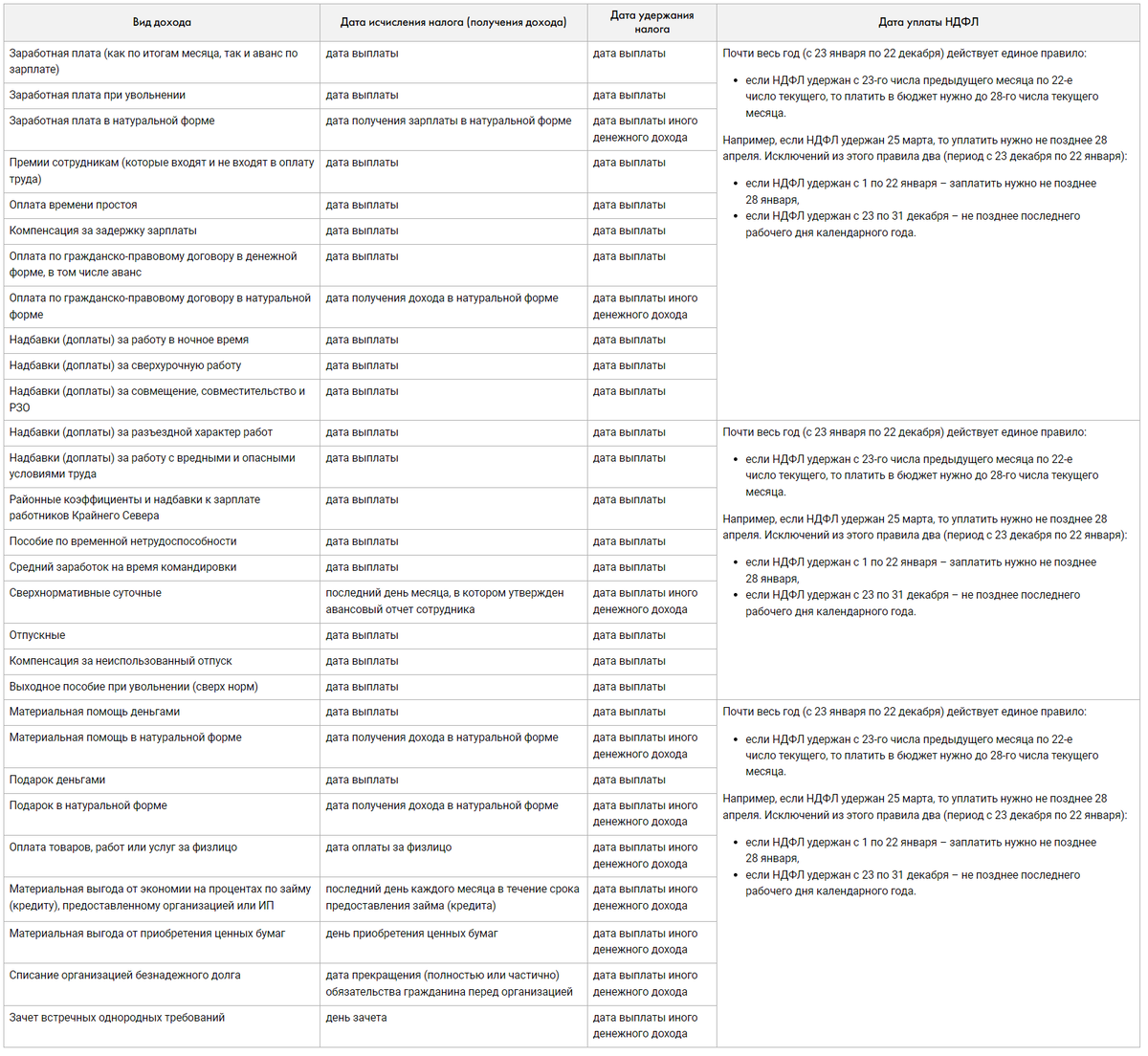

Работодатель при выплате того или иного дохода сотруднику должен исчислить, удержать и заплатить в бюджет НДФЛ в качестве налогового агента (п. 1, 2 ст. 226 НК РФ). Важно это сделать в срок, определенный законом, иначе налогового агента ждут штрафы и пени.

С 1 января 2023 в связи с введением единого налогового платежа изменились сроки исчисления и уплаты налогов в бюджет, включая НДФЛ (п. 6 ст. 226 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ, см. комментарий). Сроки зависят от видов доходов (выплат), а также от даты и формы получения этого дохода (ст. 223, п. 3, 4 ст. 226 НК РФ). В таблице представлены наиболее распространенные виды доходов и сроки исчисления, удержания и уплаты НДФЛ по ним, которые действуют с 1 января 2023:

🔎 Для увеличения щелкните по картинке!

Статья написана по материалам сайта — https://its.1c.ru/

📔 Получить полный доступ к материалам сайта