Пермская фондовая компания представляет очередной обзор фондового рынка. На этот раз в фокусе внимания крупнейшая в мире алмазодобывающая компания.

Сегодня разберем вышедшие финансовые и операционные результаты за второй квартал 2020 года, а также обновим инвестиционный взгляд с учетом произошедших изменений.

Компания «Алроса», не успев оправиться от кризиса в отрасли по причине затруднений на рынке Индии, столкнулась с новой проблемой – сокращением спроса в связи с пандемией коронавируса.

Результаты за второй квартал оказались крайне негативными. Помимо сокращения спроса и падения продаж, на динамику повлияло решение компании предоставить клиентам возможность не выкупать ранее законтрактованный товар и работать за счет запасов. Тем не менее, стратегически данное решение можно назвать верным, так как оно позволило удержать цены на рынке.

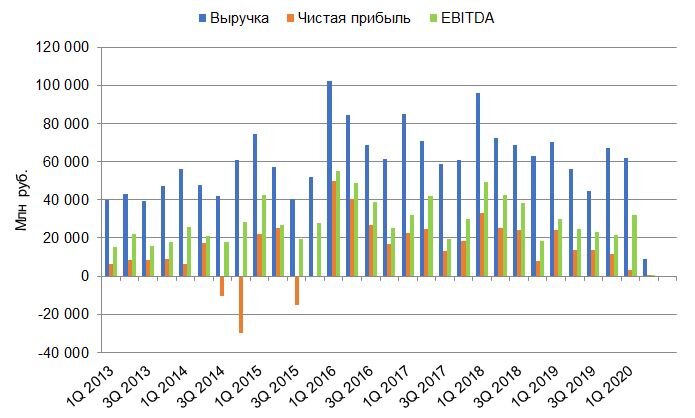

Выручка за период упала на 82% к результату прошлого года. Показатель EBITDA составил символические 0,1 млрд рублей (25,1 во 2 кв. 2019). Чистая прибыль составила 0,3 млрд рублей (13,4 во 2 кв. 2019). Свободный денежный поток за 6 месяцев оказался отрицательным и составил -8,3 млрд рублей. Таким образом, условия для выплаты промежуточных дивидендов отсутствуют.

Ухудшение макроэкономической ситуации вынудило компанию пересмотреть план производства на год, сократив его на дополнительные ~5 млн карат. Сформированные запасы способны компенсировать сокращение добычи даже в течение нескольких ближайших лет. Помимо этого, также был пересмотрен план капитальных затрат в сторону понижения на 2 млрд рублей.

Долгосрочная инвестиционная программа остается прежней с момента последнего обновления в июне. Согласно внесенным изменениям, ежегодный уровень вложений в следующие 5 лет будет примерно равен показателю за 2019 год (при этом, показатель за данный год является многолетним минимумом, как представлено на рисунке выше).

****

Спрос на ювелирные изделия с использованием алмазов в июне демонстрирует восстановление, однако ситуация остается крайне неустойчивой. Для стремительного восстановления на рынке необходимо увеличение уровня уверенности потребителей в переходе пандемии под полный контроль, а также аналогичного восстановления деловой активности в мире. В случае последнего мы можем наблюдать ряд положительных изменений, однако эпидемиологическая обстановка остается труднопредсказуемой.

Изменение запасов «Алросы» происходит ожидаемым образом. Компания вынуждена продолжать накапливать запасы по причине падения продаж. На сегодня их размер составляет более 80% от обновленного плана по добыче на 2020 год, а в структуре превалирует доля готовой продукции.

Свободный денежный поток падает с рекордной скоростью, чего и следовало ожидать в подобных рыночных условиях. Одновременно с этим логичным образом растет коэффициент «Чистый долг/EBITDA».

Структура долга не вызывает опасений. Размер средств на счетах покрывает выплаты ближайших лет. Несмотря на глубину текущего кризиса, у нас нет опасений касательно платежеспособности данной компании.

Стоит отметить, что частично компенсировать проблемы «Алросы» способна сделка с Гохраном. Для сравнения, выручка от продаж за 2019 год составила 3,6 млрд долларов США.

14 августа. «Finanz» – «Алроса» может начать продажи алмазов в Гохран в конце 2020 года - первой половине 2021 года в случае одобрения со стороны правительства РФ. Об этом в ходе телеконференции сообщил генеральный директор «Алросы» Сергей Иванов.

«Мы рассчитываем, что если правительство окончательно одобрит этот инструмент, у нас могут быть несколько траншей. Например, половина из них в конце этого года, а вторая половина в первом - втором квартале следующего года», - сказал он.

…

Ранее глава Якутии Айсен Николаев сообщил, что в связи со снижением продаж «Алросы» из-за пандемии нового коронавируса бюджет Якутии по итогам 2020 г. может недополучить от 10 млрд до 20 млрд рублей. Он также говорил ТАСС, что вопрос возможного выкупа алмазов в Гохран обсуждается в параметрах, озвученных им в 2019 году, то есть закупках на сумму от 0,5 млрд до 1 млрд долларов…

На наш взгляд, сейчас в котировки заложено ожидание стремительного восстановления в течение ближайших периодов. Значительного подтверждения подобного улучшения ситуации нами на данный момент не наблюдается. Учитывая динамику свободного денежного потока и коэффициента «Чистый долг/EBITDA», 2020 год можно считать потерянным для «Алросы» с точки зрения дивидендов. Помимо этого, над фондовым рынком России вновь нависли геополитически риски в связи с событиями в Беларуси и приближением выборов президента в США. Бумаги данной компании будут представлять интерес в случае пробития отметки в 55 рублей за акцию.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001