В настоящее время никого не удивишь кредитной картой. Фактически в каждой семье когда-то была оформлена кредитка хотя бы у одного из трудоспособного члена семьи. Если у вас положительная кредитная история и нет закредитованности, то проблем с ее получением не возникнет. Стандартный способ оформления в банке давно в прошлом. Сейчас карту можно получить в магазинах (Халва, Кукуруза и т.д) или заказать с доставкой на дом в режиме онлайн (Тинькофф банк, Газпромбанк и другие).

Доказывать свою платежеспособность справками часто тоже не приходится. Кредитки выдают как подарок ко вкладу и кредиту, порой даже навязанные клиенту. Исходя из этой ситуации современный заёмщик избалован предлагаемыми "плюшками" и поэтому оформляя карту забывает об осторожности.

Так почему же, после того, как пройдет эйфория от приобретенного кредитного продукта, многие клиенты ее закрывают?

- Когда банкиры заманивают бесплатным обслуживанием, необходимо ознакомиться с тарифами банка. Часто бывает, что бесплатная она либо в течение года, либо при выполнении определенных условий. Например, в некоторых банках необходимо поддерживать обороты на счетах (допустим в год до 500 000 рублей) или на карте должен быть определенный остаток собственных средств. В итоге, не зная в полном объеме тарифов кредитно-финансовой организации заёмщик может выйти на просрочку, всего лишь не оплатив ежегодную или ежемесячную комиссию за ведение счета.

Часто выданные карты в подарок становятся платными, если поменяются тарифы банка. Либо по карте надо было совершить хотя бы одну транзакцию (условие бесплатности продукта), а клиент забыл об этом, и кредитка лежит у него в кошельке "на всякий случай".

- Путаница со льготным периодом тоже частая проблема. Наличие беспроцентного периода не освобождает клиента от оплаты.

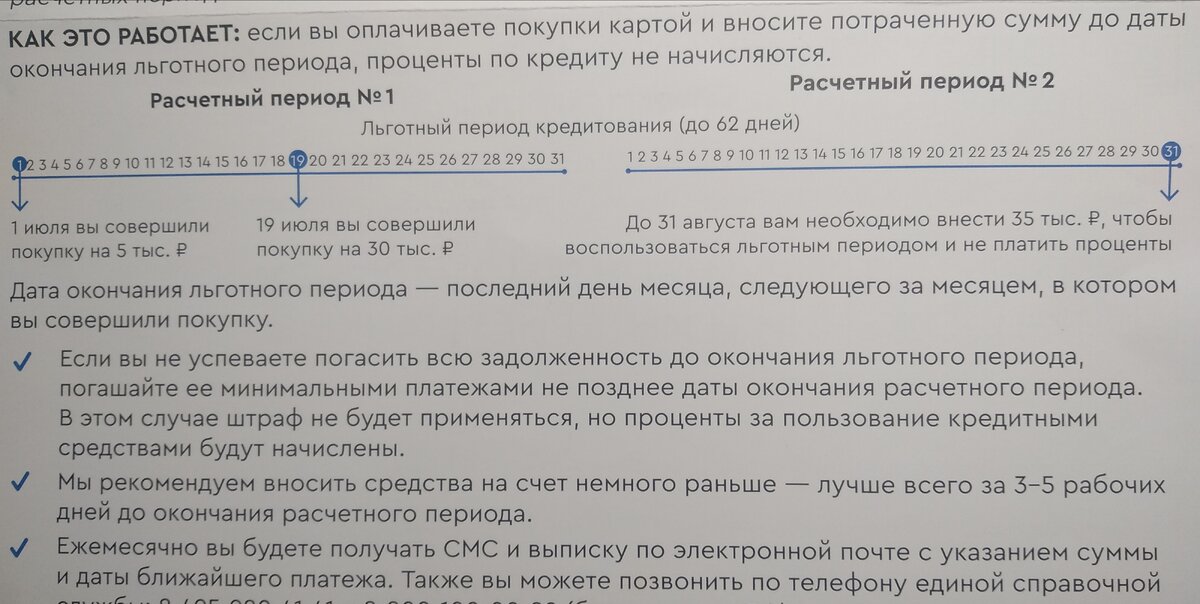

Например, в Газпромбанке беспроцентный период составляет 60 дней, который начинается с 1 числа каждого месяца. Для того, чтобы не заплатить проценты банку, все что заёмщик потратил в текущем месяце, необходимо внести в следующем. Соответственно, если произвести покупку 25 числа, то беспроцентный период сокращается до 35 дней.

Другой пример: в Альфа банке 100 дней льготный период, который начинается со дня после совершения покупки. Если клиент в месяц делает несколько покупок можно смело запутаться, хотя данную проблему решает личный кабинет, но многие не подключают его, либо надеются на информирование от банка. Кроме того, при льготном периоде в 100 дней от ежемесячного минимального платежа (от 3 до 10 % ссудной задолженности) клиент не освобождается.

- Еще одна причина негатива, когда заёмщик снимает денежные средства через банкомат. Даже если комиссия за снятие не предусмотрена, но беспроцентный период распространяется только на безналичные операции, поэтому не оплатив проценты банку, возникает просрочка.

По кредитным картам процентная ставка, как правило, составляет 25 % годовых и более

- Для клиентов, которые любят платить по кредиту в последний день, может возникнуть проблема технического плана.

Например, банкомат не отобразил транзакцию, денежные средства не были зачислены. Или клиент осуществил межбанковский перевод и не учёл, что он осуществляется порядка 3 рабочих дней.

- Часто банки предлагают на несколько месяцев попробовать дополнительную услугу совершенно бесплатно, например, СМС-информирование. Забыв отключить ее, клиент выйдет на просрочку, если не учтет комиссию в очередном платеже.

- Также клиенты сталкиваются с понятием несанкционированный овердрафт, при котором заёмщик осуществляет безналичную покупку на сумму больше чем есть на счёте. Такое вполне возможно, так как магазин и банк разные организации, а значит транзакции не списываются сразу. Денежные средства блокируются в момент покупки, а списание со счета осуществляется в течение 7 рабочих дней (если покупка совершена за границей в течение 30 дней).

Все эти неприятности с просрочкой влияют на кредитную историю клиентов, а значит портят отношения между банком и заёмщиком. А это чревато тем, что недовольный потребитель разрывает отношения с финансовой организацией и перестает пользоваться ее услугами.

Поэтому прежде чем загнать себя в "кредитное рабство", необходимо научиться рационально использовать финансовые услуги.

Было полезно? Тогда жмите лайк!

Подписывайтесь на мой канал и вы узнаете много нюансов в финансах.

Чтобы подписаться вам СЮДА.

Читайте другие статьи:

Как правильно выбрать кредитную карту