С удовлетворением все мы наблюдаем, как российский капитализм начал разворачиваться лицом к простому народу. И вот уже Мутко вслед за Набиуллиной и другие официальные лица торжественно рассказывают про снижение ставок по ипотеке. Это хорошо, но есть нюансы. Если хотите узнать, что получила Европа за последние 8 лет, уронив ипотечные ставки в пол, и к чему это может привести у нас, читайте дальше

На своем канале в ютуб я раскрываю наименее очевидные, но крайне важные явления, которые касаются управления личными финансами. Буду рад любому здравому комментарию или вопросу

Если неохота читать, можете просто посмотреть на ютуб мое видео на эту тему

Опыт Дании - почему Европа не смогла за 8 лет улучшить обеспеченность жильем

Сначала про европейские истории сказочного успеха: Уже слышал не раз, как прекрасно живется, например, датчанам и прочим шведам.

"Прикинь, у них там вообще отрицательные ставки, и ты типа берешь квартиру, а тебе еще и денег приплачивают. Не то, что в рашке."

Думаю, и вы не раз слышали про ипотечный рай в Европе и в Штатах. В этом есть правда, хотя имеет смысл посмотреть, потому что есть и оборотная сторона медали.

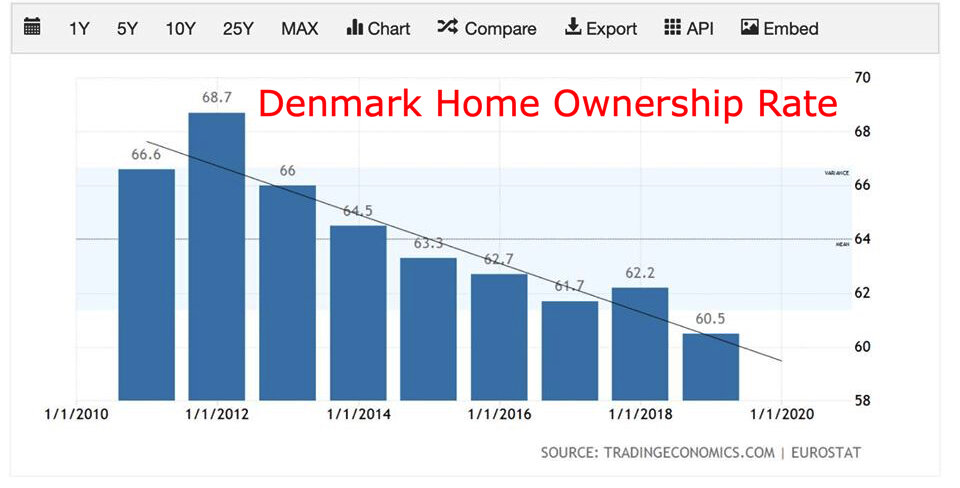

Так вот, Дания впервые опустила ставку ниже нуля в 2012 году. Как говорится, рынок жилья должен был взорваться и обеспечить таки горбачевский лозунг по-датски, то есть быстро и бесповоротно завалить "каждую датскую семью квартирами и домами". Однако тема не пошла. Обеспеченность жильем датчан неожиданно снизилась за прошедшие 8 лет с 69% до 60%. Это крайне неожиданно, не правда ли?

На самом деле, все закономерно, друзья. Капитализм никогда еще не подводил. Давайте посмотрим для начала на индекс цен на датское жилье - что там с 2012 года изменилось. Цены росли и росли не слабо.

Это привело к тому, что жилье со временем становилось все более недоступным для простых датчан. И в итоге обеспеченность жильем упала, несмотря на сказочные условия по ипотечным кредитам

Вообще-то сам я за снижение ставок, тем более они были у нас антинародными. Я просто хочу обратить ваше внимание на один немаловажный побочный эффект от доступного кредита. Доступный кредит часто бывал замечен в надувании пузырей на рынках. Хотя на таких этапах, как у нас, это не так безобразно, как в Европе.

Что сейчас у нас по ипотечным ставкам?

Банки понизили требования к заемщикам. Кроме этого появились разного рода льготные программы типа 4,25% на новостройки для семей с 2мя и более детьми, 6,25% на новостройки, всякие военные ипотеки и тп. Есть еще и сельская ипотека чуть ли не под 3%. Езжай в деревню и живи "на земле". На Дальнем Востоке озвучивают программы под 2%, чтоб удержать молодых, и даже под 1%, что выглядит скорее как символ нового мышления, чем чего-то реального. Плюс Мишустин заикнулся о снижении первоначального взноса с 20% до 15%. Это вроде мелочь, но приятно.

Время жизни объявлений на продажу должно сократиться. Начнут уходить объявления, уже поросшие мхом от давности, если, конечно, продавцы не пойдут на следующий виток жадности и не поднимут цену, вспомнив долларовый эквивалент покупки 10-15 летней давности. Короче говоря, скорость оборота денег будет расти с учетом ожидаемой инфляции. Плюс правительство может начать выкупать новостройки на свой баланс для дальнейшей сдачи в аренду, и опыт такой уже есть.

Тем более, что нам нужен какой- то волшебный пендель экономике. Рост застройки вполне может справиться с этой задачей

Мои выводы - какие риски у дешевой ипотеки

Вам необязательно с ними соглашаться, бежать прямо сейчас и покупать жилье. Но просто подумайте.

Итак,

- исходя из опыта Европы ценник должен вырасти, хотя и не резко,

- некоторые строители не обанкротятся,

- наиболее шустрый и быстро соображающий народ с деньгами получит свои квадратные метры еще по более-менее приемлемым тарифам.

Но чем дальше в лес, тем толще партизаны, помните эту нехитрую военную мудрость. Потому что, как я говорил, это не решение жилищного вопроса, это методы стимулирования экономики.

В отличие от старушки Европы у нас они еще могут подействовать какое-то время. Если тенденция на смягчение денежной политики продолжится, ЦБ сохранит низкую учетную ставку, то обеспеченность жильем будет падать с каждым годом, а цены наоборот расти.

Капитализм - это игрушка для богатых и/или умных. Если еще не начали, привыкайте думать, считать и анализировать. Смотрите мои образовательные и информационные ролики на канале. Я ничего не продаю. Канал о финансовой грамотности Всем добра.