Желание побыстрее избавиться от тянущих вниз кредитов - вполне себе естественное. Каждый здравомыслящий заемщик понимает, что, чем быстрее он расправится с кредитом, тем меньше он переплатит.

Экономическая выгода от досрочного погашения напрямую зависит от даты внесения суммы. И, конечно, от суммы. Если вносить хаотично маленькими суммами, не взирая на дату списания ежемесячного платежа, человек рискует отдавать деньги только на проценты, не сокращая при этом текущий долг перед банком.

Важно, чтобы сумма досрочного погашения была не меньше определенного банком по кредитному договору платежа.

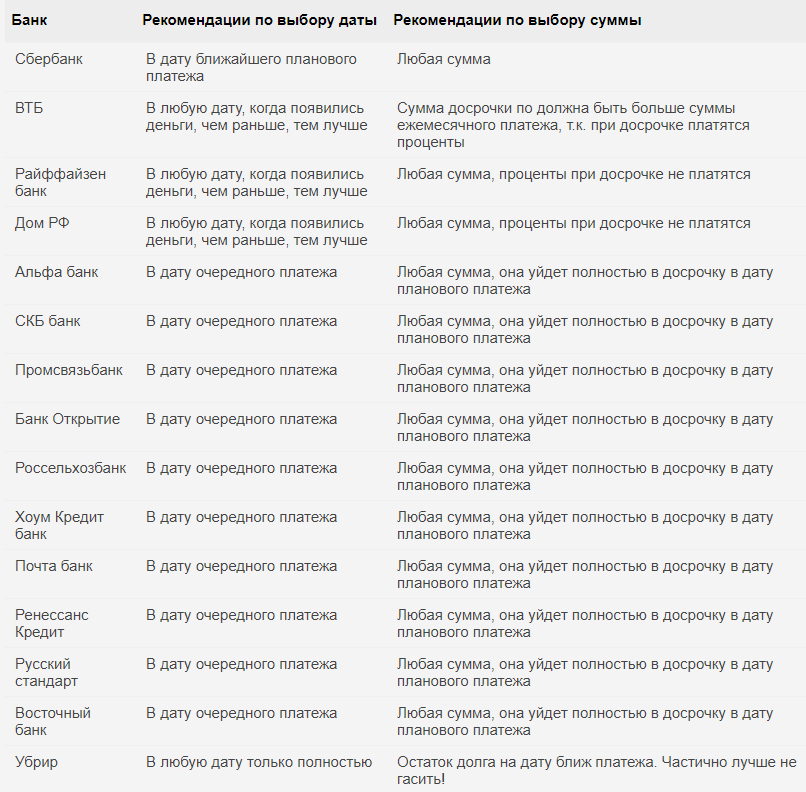

Ниже представлена таблица дат, подготовленная кредитным экспертом. В ней наглядно видно, когда вносить досрочные платежи выгодно:

Под суммой в данной таблице подразумевается указанная в заявлении о досрочном погашения сумма, не связанная с плановым платежом. В банках, которые досрочка списывается в день планового платежа, заявление лучше подавать именно в день списания. Но деньги желательно положить на счет за 3 дня до этой даты.

Вот одно такое нехитрое знание может помочь сэкономить деньги себе, а не отдать их банку в процессе досрочной выплаты долга.

Желаю вам побыстрее ощутить на себе в эту короткую фразу: