Низкий уровень процентных ставок в банках и относительно высокая дивидендная доходность по многим инструментам на фондовом рынке заставляют некоторых моих потенциальных клиентов задуматься: а не взять ли в кредит 25000$ и инвестировать их, чтобы заработать на разнице между дивидендной доходностью и платежами по кредиту?

В самом деле, если инвестировать 25000 долларов с дивидендами 4-5% после налогов, а кредит взять под 4-5% в долларах, разве не будет он гасить сам себя? Тем более, если учесть рост дивидендов! А через какое-то время стать обладателем отличного капитала и стабильного денежного потока.

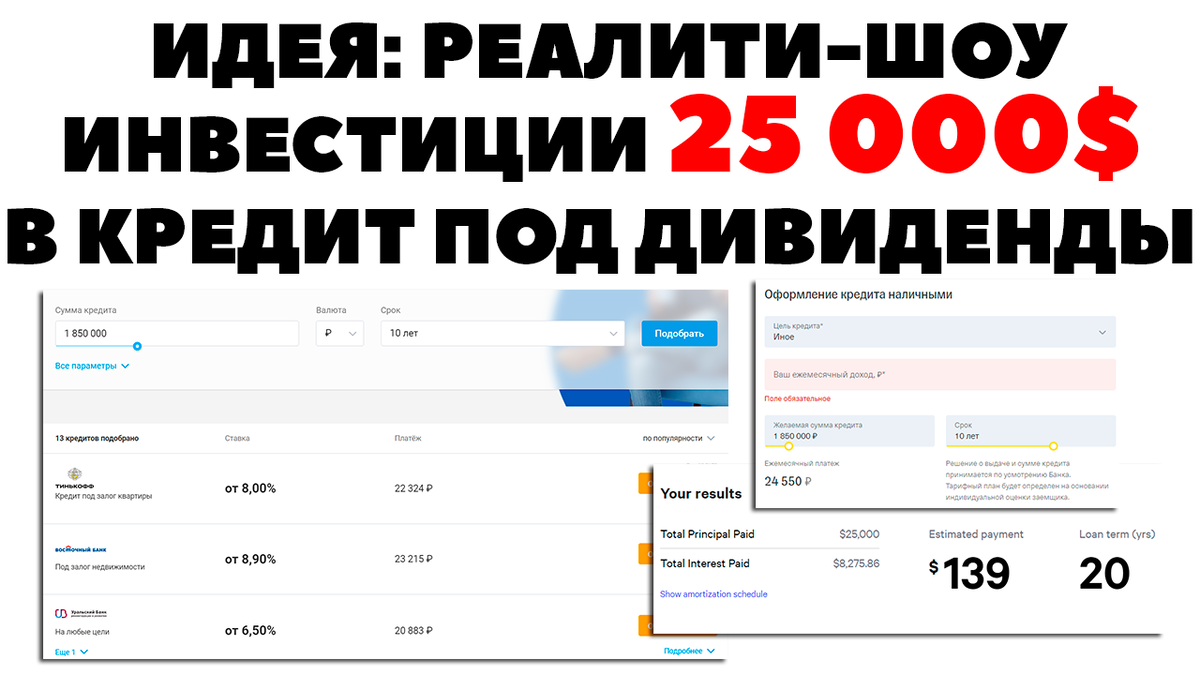

Идея отличная в голове - я даже хотел запустить такое реалити-шоу "Инвестиции в кредит 25000$". Увы, идея о таких инвестициях разбивается о суровые расчеты.

Итак, поехали!

1) Сначала нужно найти банк, который вообще даст вам такой кредит (который нужно взять хотя бы на 10 лет, чтобы вести речь о какой-то стабильности). И - барабанная дробь - таких банков в РФ нет!

2) Если брать кредит в рублях - это около 1 850 000₽ для 25000$, то такие банки уже можно найти. Правда ставки там начинаются от теоретических 6.5% и до практических почти 19%. Теоретических, потому что ставки на агрегаторах отличаются от реальных ставок заметно. Например, Тинькофф - на сайте-агрегатора указан платеж от 22324₽, когда те же условия задаются на сайте банка - уже 24550₽. Это нормально, но нужно 10 раз все перепроверить!

Если мы берем этот платеж в 24550₽ в месяц (или 294600₽ в год), то выясняется, что по отношению к взятой сумме это платеж уже почти 16% годовых! Всплывает то, что так часто забывают желающие инвестировать 25000$ в кредит: необходимость платить не только проценты, но и ТЕЛО КРЕДИТА!

Хорошо, увеличим дистанцию до 20 лет - чтобы распределить выплаты тела кредита более равномерно. И возьмем ставку 8.8% у Норвик-Банка. Это 196008₽ в год или 10.60% в рублях на полученную сумму кредита.

Увы, это очень много: отличные и более-менее надежные дивиденды, которые можно получить по самым-самым высокодивидендным инструментам около 7.8% до налогов или около 6.8% после налогов. Это 1700$ или 126 тысяч рублей в год: явно не дотягивает для покрытия платежей в обоих случаях!

Но допустим, что инвестору удалось таки взять деньги под 3% в долларах на 10 лет - где-то в зарубежном банке. В этом случае его ежемесячный платеж будет 241$, а ежегодный 2892$ или 11.6%: вот так кредитные 3% превращаются в реальные 11.6% на капитал. Как мы видим, дивидендов опять не хватает!

И только если совместить ставку 3% в долларах и 20 лет кредита удастся получить ставку на капитал 6.7% или годовой платеж 1668$, который будет впритык покрыт годовыми дивидендами от вложения 25000 долларов.

Как вы можете видеть, идея вкладывать деньги в кредит, чтобы заработать, далеко не самая удачная. Она разбивается суровые цифры реальной доходности и реальной кредитной ставки.

Удачи в инвестициях!

#инвестиции #налоги #кредит #деньги #дивиденды