Всем привет.

Алроса опубликовала ожидаемо плохой отчет за 6 месяцев 2020 года. Предлагаю взглянуть на основные показатели.

Цифры - в миллионах российских рублей.

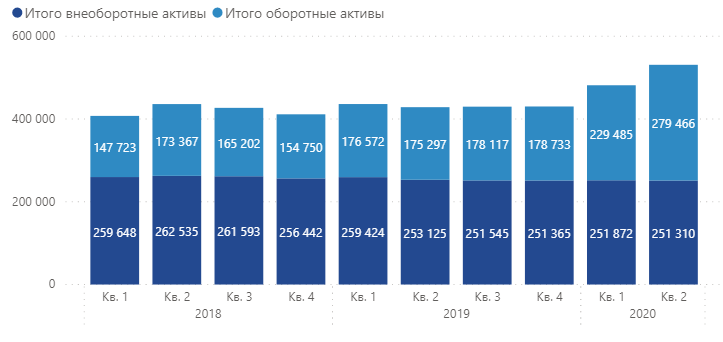

Активы

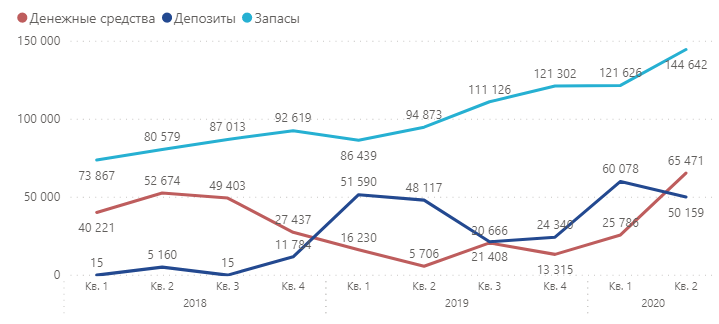

Здесь хорошо видно, что в условиях коронакризиса Алроса работает на склад, наращивая запасы

В обязательствах, в первую очередь, выделяется рост долговой нагрузки

Соотношение чистый долг/12М EBITDA на конец 2 кв. 2020 г. выросло до 1,2х (1 кв. 2020 г.: 0,7х).

Картина в целом

Что же касается операционных показателей - здесь грусть/печаль/тоска

Операционно - убыток. Итоговая прибыль получилась лишь благодара финансовым доходам.

EBITDA практически нулевая, свободный денежный поток отрицательный.

Показатель EBITDA1 за 2 кв. упал до 0,1 млрд руб. (-100% кв/кв и г/г) на фоне существенного сокращения продаж, что частично было компенсировано оптимизационными инициативами.

Рентабельность по EBITDA за 2 кв. составила 1% (-47 п.п. кв/кв, -43 п.п. г/г).

Чистая прибыль за 2 кв. составила 0,3 млрд руб., снизившись на 2,8 млрд руб. кв/кв (-13,2 млрд руб. г/г), что также было связано с существенным падением выручки от продаж.

Свободный денежный поток (СДП) во 2 кв. снизился до -30 млрд руб. вследствие снижения операционного денежного потока до -25,6 млрд руб. (-50 млрд руб. кв/кв и 33 млрд руб. г/г). Инвестиции составили 4,5 млрд руб. (на уровне прошлого года).

Что касается дивидендов за 1 полугодие 2020 г., то с учетом отрицательного результата по показателю «свободный денежный поток» в размере 8,3 млрд руб. условия для выплаты промежуточных дивидендов, согласно дивидендной политике, отсутствуют».

Итого:

Все плохо, продажи никакие, надеемся на восстановление спроса и закупки Гохрана.

Кажется, нащупали дно, не пора ли задумываться о покупках? :)