Пример:

Организация «Альмина», выступающая заемщиком, 20 августа текущего года получила кратковременный кредит с господдержкой от Сбербанка (выступает кредитором). В компании числятся 4 работника. Компания зарегистрирована в Москве. В соответствии с требованиями банка, максимальный размер кредита составляет 252 304 рубля (без учета районного коэффициента и надбавки к заработной плате). Финансы переводятся частями размером в 126 152 рубля. Договор кредитования заключен на следующие сроки:

- Базовый – с 20 августа по 30 ноября текущего года.

- Срок наблюдения – с 1 декабря текущего по 31 марта следующего года.

- Срок погашения (при несоблюдении требований для списания займа и соответствующих процентов) – 3 месяца с момента окончания базового срока, либо срока наблюдения.

Исходя из условий договора процентные начисления присуждаются в течение базового срока и срока наблюдения по ставке в 2%, а также в течение периода возврата средств по ставке в 11%. Учитывается количество дней в текущем месяце (со дня, который следует за датой получения займа, по день, в который был выполнен последний платеж).

По истечении базового срока и срока наблюдения компания выполнила требования для списания задолженности по займу и процентам. 31 декабря долг был списан.

Поступление заемных средств и процентные начисление:

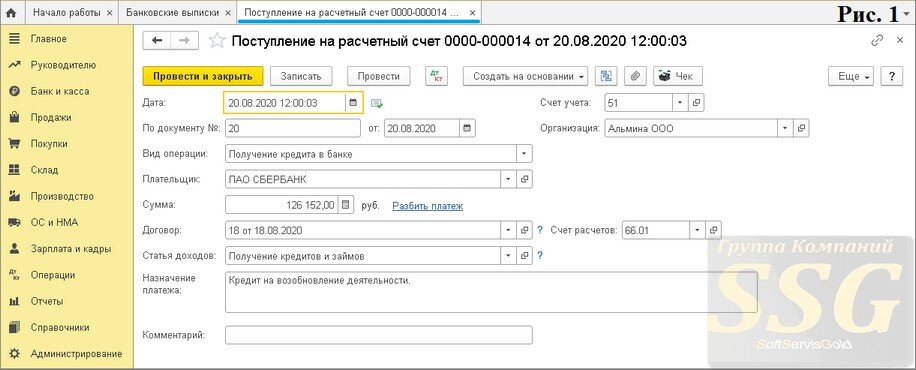

Получение первой половины кредита регистрируется при помощи акта о поступлении на расчетный баланс (рис.1), который может быть добавлен посредством Клиент-банка, либо создан в качестве нового документа во вкладке Банковские выписки (меню Банк и касса):

- Непосредственно в документе требуется выбрать тип действия «Получение кредита в банке».

- Далее требуется внести основные сведения:

- в строке Плательщик указывается кредитор;

- в следующих строках указываются сумма кредита и номер договора;

- в строке Статья доходов нужно указать или перепроверить (в случае необходимости – добавить новую) статью перемещения финансов с типом перемещения «Получение кредитов и займов» (можно не заполнять индивидуальным предпринимателям и компаниям на УСН);

- в строку Счет расчетов требуется внести баланс 66.01.

- Затем выбирается пункт Провести.

Соответствующий пункт позволяет ознакомиться с результатом реализации акта (рис.2). Во вкладке с книгой учета прибыли и убытков, в графе Доходы, сумма не указана, так как полученные финансы не показываются по УСН.

Процентные начисления по договору кредитования отображаются в затратах (первым месяцем в описанном примере является август текущего года).

Далее необходимо открыть документ под названием Операция (рис.3), который расположен во вкладке Операции, введенные вручную (меню Операции):

- Сперва выбирается пункт Создать.

- Выбрав пункт Добавить, необходимо заполнить таблицу документа:

- в строке Дебет указывается баланс 91.02. Также сюда вносится соответствующая аналитика (тип статьи прочей прибыли и расходов, а также активность приема к учету по налогам при использовании УСН можно не учитывать);

- в строку Кредит вносится баланс 66.02. Также в нее добавляется соответствующая аналитика;

- в строке Сумма указывается размер процентных начислений за месяц, отображаемый в учете по бухгалтерии.

- Далее пользователь 1С Бухгалтерский учет должен выбрать пункт Записать и закрыть.

Получение второй половины кредита:

Рассматриваемая процедура осуществляется так же, как и в случае с первой половиной заемных средств (рис.4). Соответствующий пункт позволяет ознакомиться с результатом реализации акта (рис.5). Во вкладке с книгой учета прибыли и убытков, в графе Доходы, сумма не указана, так как полученные финансы не показываются по УСН.

Процентные начисления по договору кредитования отображаются в затратах (вторым месяцем в описанном примере является сентябрь текущего года).

В данном случае также применяется акт Операция (рис.6), с которым осуществляются те же манипуляции, что и для августа.

Процентные начисления по договору кредитования отображаются в затратах (третьим месяцем в описанном примере является октябрь текущего года).

В данном случае также применяется акт Операция (рис.7), с которым осуществляются те же манипуляции, что и для августа.

Процентные начисления по договору кредитования отображаются в затратах по бухгалтерскому учету (четвертым месяцем в описанном примере является ноябрь текущего года).

В данном случае также применяется акт Операция (рис.8), с которым осуществляются те же манипуляции, что и для августа.

Аналогичным образом осуществляется отображение процентных начислений и для последующих месяцев.

Кредитные проценты включены в размер основной задолженности:

В данном случае требуется использовать акт Операция (рис.9):

- Сперва выбирается пункт Создать.

- Выбрав пункт Добавить, необходимо заполнить таблицу документа:

- в строке Дебет указывается баланс 66.02. Также сюда вносится соответствующая аналитика (банк-кредитор и соответствующий договор кредитования);

- в строку Кредит вносится баланс 66.01. Также в нее добавляется соответствующая аналитика (банк-кредитор и соответствующий договор кредитования;

- в строке Сумма указывается размер процентных начислений за месяц, отображаемый в учете по бухгалтерии.

- Для завершения работы с 1С Бухгалтерия необходимо нажать на Записать и закрыть.

Кредитные проценты добавляются к основной задолженности по истечению срока наблюдения.

Специалисту потребуется использовать акт Операция (рис.10):

- Сперва выбирается пункт Создать.

- Выбрав пункт Добавить, необходимо заполнить таблицу документа:

- в строке Дебет указывается баланс 66.02. Также сюда вносится соответствующая аналитика (банк-кредитор и соответствующий договор кредитования);

- в строку Кредит вносится баланс 66.01. Также в нее добавляется соответствующая аналитика (банк-кредитор и соответствующий договор кредитования;

- в строке Сумма указывается размер процентных начислений за месяц, отображаемый в учете по бухгалтерии.

- Для завершения нужно нажать на Записать и закрыть.

Для мониторинга задолженности можно применить отчет с анализом баланса под номером 66 с группированием по субсчетам (рис.11) (найти его можно в меню Отчеты). В описанном примере процентная задолженность на 31 марта 2021 года по балансу 66.02 отсутствует, так как была перемещена в основную задолженность. Размер задолженности, которую можно списать при соблюдении всех требований, равен 255 307,97 рубля.

Списание заемных средств по истечении срока наблюдения (требования соблюдены)

Применяется документ Операция (рис.12):

- Сперва выбирается пункт Создать.

- Выбрав пункт Добавить, необходимо заполнить таблицу документа:

- в строке Дебет указывается баланс 66.01. Также сюда вносится соответствующая аналитика (банк-кредитор и соответствующий договор кредитования);

- в строку Кредит вносится баланс 91.01. Также в нее добавляется соответствующая аналитика (тип статьи прочей прибыли и затрат, а также активность приема к учету по налогам при использовании УСН не учитываются);

- в строке Сумма указывается размер процентных начислений за месяц, отображаемый в учете по бухгалтерии (проценты учитываются).

Завершить процедуру можно выбрав пункт Записать и закрыть.

Размеры начисленных кредитных процентов и самого кредита (с процентами), списанные банком, не будут отнесены к затратам и доходам по УСН, так как списание и получение денег отсутствуют, как и документация, при помощи которой можно внести соответствующие записи в регистр 1С Бухгалтерия 8.3 с книгой доходов и расходов по УСН.

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.