Согласно п. 1 ст. 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации не отражение или неполноту отражения сведений, а также ошибки:

· обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

· вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения)не привели к занижению суммы налога, подлежащей уплате.

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, обязанность применение дополнительных листов книги продаж возникает в отношений любых изменений книги продаж истекших налоговых периодов, в том числе и в случае обнаружения налогоплательщиком-продавцом в текущем периоде факта отсутствия регистрации счетов-фактур в книге продаж за истекший налоговый период (письмо ФНС России от 06.09.2006 № ММ-6-03/896@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Пример

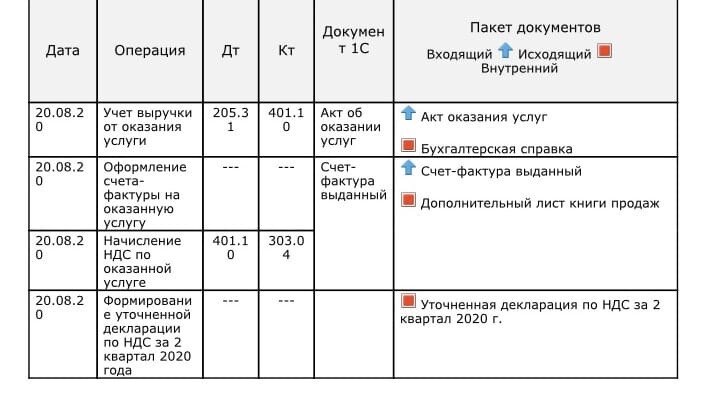

Учреждение ГОБУ ВПО Университет искусств, применяющая общую систему налогообложения, 20 августа 2020 года, после представления налоговой декларации по НДС за 2 квартал 2020 года, обнаружила ошибочно не отраженную 29 июня 2020 года операцию по оказанию услуг, и, следовательно, неправомерно отсутствующую регистрационную запись в книге продаж за 2 квартал 2020 года.

Учреждение решило внести исправления в данные бухгалтерского и налогового учета, а также представить уточненную налоговую декларацию по НДС за 2 квартал 2020 года.

Исправление допущенной ошибки, связанной с не отражением в бухгалтерском и налоговом учете факта оказания услуги покупателю ООО "Титан», в программе производится с помощью документа "Акт об оказании услуги" (рис. 1).

В шапке документа в поле "от" указывается дата исправления допущенной ошибки, т.е. 20.08.2020 г.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи (рис. 2):

· по дебету счета 205.31 и кредиту счета 401.10 - на стоимость оказанной рекламной услуги с НДС;

Создание счета-фактуры на оказанную услугу производится посредством нажатия на кнопку «Ввести счет-фактуру» внизу документа "Акт об оказании услуг" (рис. 1). При этом автоматически создается документ "Счет-фактура выданный" (рис. 3), а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В документе "Счет-фактура выданный", который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа " Акт об оказании услуг". Поэтому в строке с реквизитами счета-фактуры "от" и в строке "Выставлен (передан контрагенту)" будет указана дата проведения документа " Акт об оказании услуг ", т.е. 20.08.2020 г.

Поскольку услуга была фактически оказана 29.06.2020 года, то выставление счета-фактуры 20.08.2020, т.е. за пределами пяти календарных дней, безусловно, является нарушением требования п. 3 ст. 168 НК РФ. Однако, данное нарушение не приводит к наложению на продавца каких-либо налоговых санкций и не служит препятствием для реализации покупателем права на налоговый вычет в соответствии с п. 2 ст. 169 НК РФ.

Поскольку операция по оказанию услуг должна быть учтена в периоде оказания услуги, т.е. в 2 квартале 2020 года, то необходимо в самой счет-фактуре на закладке «Дополнительно» указать, что данный документ регистрируется в дополнительном листе книги продаж, для чего следует проставить следующие значения:

· в графе "Запись дополнительного листа" - Да;

· в графе "Корректируемый период" - любую дату, относящуюся к 2 кварталу 2020 года, например, 20.06.2020 (рис. 4).

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи (рис. 5):

· по дебету счета 401.10 и кредиту счета 205.31 - на сумму начисленного НДС.

Выставленный при оказании услуг счет-фактура будет зарегистрирован в дополнительном листе книги продаж за 2 квартал 2020 г. (рис. 6).

В состав уточненной налоговой декларации по НДС за 2 квартал 20120 г. будут входить те же самые разделы, что и в состав первичной декларации.

При этом на титульном листе декларации будет указан номер корректировки "1", и дата подписи "20.08.2020".

В разделе 3 уточненной налоговой декларации по строке 010 будут отражены налоговая база и сумма исчисленного налога, включающие операцию по оказанию услуг ООО «Титан».

Кроме того, в уточненной декларации появится дополнительно приложение 1 к разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж.