Часть моих знакомых до сих пор считает хранение денег в наличности, валюте или банковской депозите хорошей идеей. Так ли это? Естественно нет. Разберу все по порядку . Для начала нужно уяснить, что все написанное мной, не будет относиться к деньгам для ежедневных покупок, которые естественно должны быть в национально валюте, и к финансовой подушке безопасности. Подушка безопасности может быть и как в валюте, и в виде депозита. Основной принцип - возможность быстро добраться до денег при необходимости.

Совсем другое дело, когда речь идет о долговременных накоплениях, например сбережения для формирования собственной пенсии, на учебу ребенку/внуку и мы понимаем, что они понадобятся через пятнадцать лет. В этих и похожих ситуациях, как наличность, так и депозит будут не самым лучшим и оптимальным решением. Разберу их по порядку, от наиболее очевидных к менее.

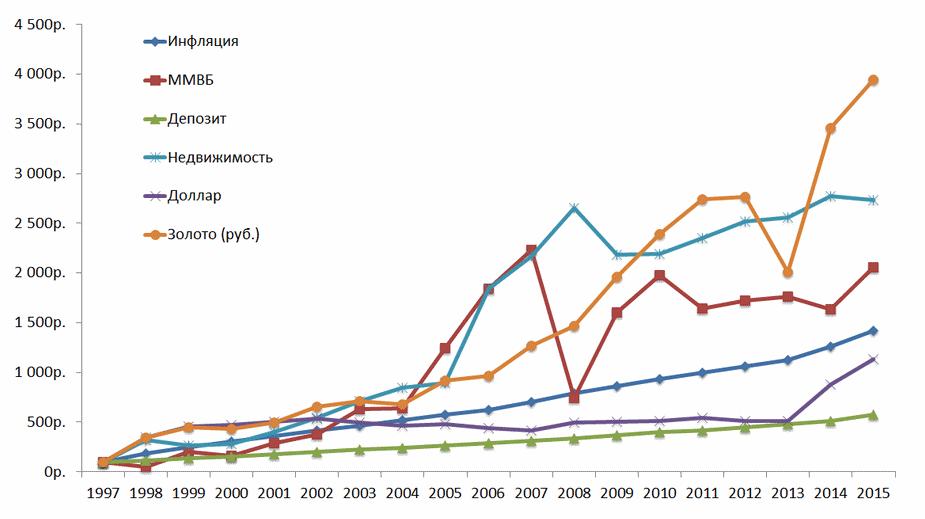

- Хранение денег в рублях. Очевидный минус это инфляция, которая каждый год будет уменьшать покупательную способность ваших сбережений на 4-7% в среднем. Среднегодовая инфляция по данным Росстата составляет 7,5% за последние 10 лет. То есть 1 млн рублей в 2010 году стоил на 75% дороже чем сейчас. Есть о чем задуматься.

- Банковский депозит. Обычно его ставки на уровне номинальной инфляции. К примеру сейчас, летом 2020 года, это около 3%. Любителям финансового экстрима может иногда повезти. Так в кризис 2014 года банки давали до 14% годовых на долгосрочный депозит. Но это единичные примеры.

- Хранение денег в валюте. В теории и идеальных условиях это неплохое решение. Но многие вспоминают об этом в моменты очередной паники на рынке. Как итог, покупают по завышенной цене, а когда она стабилизируется, продают дешевле чем покупали. Но даже если стабильно и несмотря на курс небольшими партиями покупать валюту, у доллара тоже есть инфляция.

Считается ,что каждый год доллар теряет по 2%, но бывали и менее спокойные времена. Кроме того сейчас мы входим ,возможно, в наиболее сложный кризис за последние 20 лет, и радужная статистика может еще поменяться в худшую сторону.

В такой ситуации наиболее разумным может оказаться размещение средств в инвестиционных инструментах, которые растут быстрее инфляции.