На прошлой неделе делился своим впечатлением от сервиса микроинвестирования от Тинькофф-Банка. "ИнвестКопилка" на первый взгляд выглядела очень заманчиво. Но есть в ней кое-что, о чем в тарифах пишут мелкими буквами, а в обзорах стараются не упоминать.

Причина будущего успеха

"ИнвестКопилка" успешно борется с 3 основными якорями, которые мешают инвестированию: незнанием, страхом и бюрократией. Оружием против незнания стала автоматизация процесса сбережения; силой против страха – "вечный портфель", опирающийся как на традиционные защитные инструменты, так и на доходные и рискованные; бюрократией – сама сущность банка, который предоставляет такой сервис, где всё можно решить обращением в техподдержку.

В итоге получился действительно интересный сервис, который поможет по-новому взглянуть на сам процесс инвестирования. Однако и в нём, как и во всех вещах, есть недостатки. Обычно так и бывает, особенно с банками: на поверхности только хорошее. О плохом можно прочитать в тарифах или проанализировать историю.

Ложка №1 – доходность никто не обещает

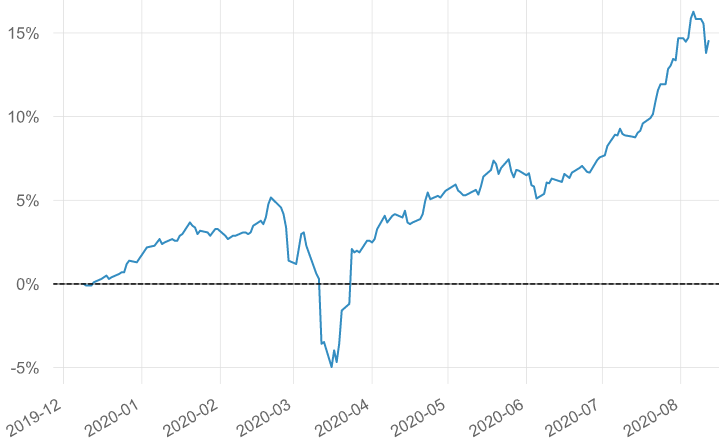

Например, на сайте заявляют о среднегодовой доходности "Вечного портфеля" в рублях на уровне 14% годовых. Но не стоит забывать, что это инвестиции. Они всегда сопряжены с риском.

14% в среднем за 18 лет. Как средняя температура по больнице. Безусловно, были выдающиеся года, когда доходность была космической. Но даже по этому "вечному" портфелю, который дополнен защитными инструментами, были просадки до -17%. Никто не гарантирует вам доходность. Об этом не стоит забывать.

Ложка № 2 – маскировка под ДУ

Этот инструмент, судя по тому, что описано в тарифах и на сайте банка, очень похож на доверительное управление (ДУ). Вы отдаете деньги банку, он покупает на них финансовые активы. Вы говорите банку, что хотите выйти из инструмента, он продает активы и возвращает вам деньги.

Только вот в случае с копилкой это не доверительное управление. И тут возникает множество юридических тонкостей. Одна из них – компенсация в случае недобросовестного управления денежными средствами.

Если вы заключаете договор доверительного управления, то управляющий несет ответственность за управление вашими средствами. И в случае убытков, связанных с недобросовестным выполнением своих функций, вы имеете возможность взыскать с управляющего недостающие средства.

В случае с копилкой ситуация другая. Вам открывается обычный счет, ваш личный. И все операции юридически вы совершаете самостоятельно. Если по ним будет убыток, ответственность несете только вы.