Друзья, настало время поговорить о самом дорогом… о золоте. Ну и конечно о серебре немного. Уверен многих неприятно удивила резкая коррекция в этих активах. Тем не менее мы полагаем, что здесь все еще есть потенциал роста.

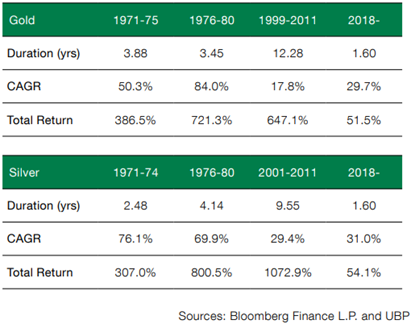

Так, хотя рост в золоте и серебре впечатляет, не смотря на коррекцию, по сравнению с тремя бычьими рынками, которые мы наблюдали (пусть и не лично) с 1971 года, текущий взлет все еще меркнет в сравнении как по доходности, так и по продолжительности.

Очевидно, что сравнивать напрямую периоды невозможно. Тем не менее, можно с уверенностью сказать, что уход реальных процентных ставок в отрицательную территорию (номинальная ставка минус инфляция) и печатание денег всегда были катализаторами для золота. Сейчас же мы наблюдаем накачку ликвидностью центральным банком США темпами невиданными по крайней мере с 1960 года.

Исходя из этого можно предположить, что для определения долгосрочной равновесной цены золота можно смело использовать тренды в агрегате денежной массы М2. И, хотя золото достаточно волатильно относительно данного показателя, можно тем не менее сделать вывод, что «справедливая» цена золота в текущих обстоятельствах находится на уровнях 2100 – 2300 долларов за унцию. Поэтому мы не склонны поддаваться панике и считаем золото привлекательным для инвестирования. Особенно для инвесторов в рублевой зоне.

Еще интересней в этой связи выглядит серебро. Тут правда сразу стоит оговориться, что волатильность данного инструмента существенно выше (с большой буквы С), что делает его подходящим для крайне агрессивных игроков. Так, золото в ценах серебра сейчас находится на уровне 75 унций серебра за унцию золота, в то время как исторически данное соотношение в среднем равно 52. Это конечно ничего не гарантирует, но как минимум заслуживает пристального внимания со стороны любителей идей «погорячей».