Многие не доверяют тому, что красиво звучит. С этим я соглашусь. Когда еще впервые услышал о картах рассрочки, то ассоциативно вспомнил свою работу в лизинговой компании. Предлагая лизинг бизнесу под 0% удорожания, многие не понимали, в чем же кроется секрет? А секрет я Вам раскрою. Пока выплачивается лизинг клиентом, то владельцем средства является лизинговая компания, т.е. она оптовый покупатель у дилеров.

Дилеры дают прекрасные скидки до 25% на автомобиль как легковой, так и коммерческий (на спецтехнику, конечно, не такие скидки). С учетом даже заложенного процента, средство приобретенное в лизинг может компенсироваться хорошей скидкой. А если у клиента и взнос первоначальный порядка 30-50%, то можно купить авто в "рассрочку". К чему же это я?

К тому, что необходимо сначала понять:

1. Какой механизм карты рассрочки?

2. Какие предложения есть на рынке и в чем их разница?

3. Карты рассрочки - это дополнение к нашим кредитным картам?

После уже определиться с рассрочкой, какого она характера.

Начну с того, что я сам не оформлял себе карты рассрочки. Обычно если покупал что-то в магазине бытовой техники, то там была своя рассрочка. Только там механизм другой. Там рассрочка условная (так как для магазинной рассрочки необходима Ваша банковская заявка и скоринг по Вам, КИ, кредитная нагрузка, возраст и т.д.). Другими словами, оплата производится не магазину, а Банку. Ну, а цены в магазинах скачут как барашки по полю, акция на акции... Так что же представляет собой карта рассрочки?

1. Механизм карты рассрочки в двух словах

Карта рассрочки - это не кредитная карта, но с особенностями:

- если у кредитной карты есть льготный период, то у карты рассрочки есть период рассрочки в зависимости от партнера

- период рассрочки зависит от партнера и от опции возможности купить рассрочку. Есть такая опция. Т.е. оплата комиссию за возможность приобрести рассрочку.

- формат работы не такой как у кредитки - кредитор - заемщик. Факторы здесь другие - это другой финансовый продукт. Есть покупатель, есть партнер, на которого выбирается рассрочка, есть Банк, который получает от магазина-партнера (или продавца услуг) свое денежное вознаграждение.

Пожалуй, схожесть кредитной карты и карты рассрочки в том, что платежная дисциплина должна выполняться на отлично, Вы должны следить за подключением и отключением опций, быть онлайн, осознавать, что в случае несоблюдения условий и выплат будет штраф.

Другими словами, потребитель услуг и владелец карты не платит проценты кредитные, он платит комиссии за опции в случае их наличия.

Какая польза у третьей стороны - у Банка и магазина?

Это синергия, маркетинг, ведь в приложении размещены услуги партнеров, есть уведомления об акциях - это выгодное партнерство. Потребитель с приложением - это целевая аудитория, с которой идет маркетинговое касание. Работа с крупными партнерами позволяет владеть статистикой, данными, оцифровывать ситуацию, что выгодно партнерами-магазинами и Банку. Это идет на пользу рядовому покупателю.

2. Какие предложение есть на рынке и в чем их разница?

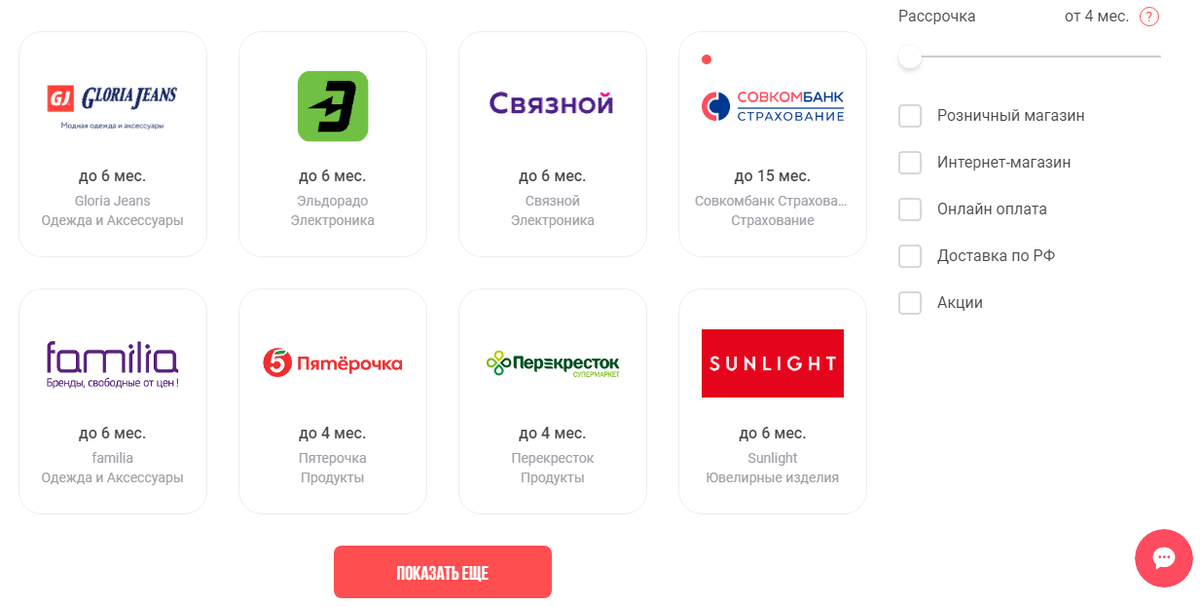

Раньше на слуху были две карты рассрочки, "Совесть" и "Халва", но теперь говорить, какая из них лучше не приходится. "Совесть" передана в Совкомбанк, точнее стала частью проекта "Халва". Но также есть и карта рассрочки Home Credit - карта "Свобода", основные параметры ниже.

В целом, насколько знаю, сетка партнеров у "Халвы" больше чем у данной карты - 60 000. На сайте "Халвы" указано порядка 207 000, рассрочка там до 18 месяцев. Вместе с тем, читая отзывы, я для себя однозначного мнения не сформировал. Оформить карту "Свобода" можно в офисе или онлайн с заявкой. Карту "Халва" -аналогично, зайдя на сайт и подав заявку.

Оформить карту не проблема, а вот обеспечить поступление платежей - это вопрос финансовой ответственности.

3. Карта рассрочки - это дополнение к кредитной карте?

Это и дополнение и альтернатива. Например, в бизнесе многие используют факторинг (переуступку дебиторской задолженности), но могут и использовать банковский овердрафт - кредит на покрытие кассовых разрывов. Факторинг будет только на одного дебитора, уже деньги на зарплату не возьмешь, а овердрафт подойдет для общей цели - и кредит на зарплату и средства для оплаты разрывов пока товар куплен, но деньги по нему не пришли (так как не успели продать). Сроки тут тоже разные. Для физических лиц есть такая альтернатива - карты рассрочки, кредитные карты, кредиты, займы и т.д.

Я не вижу ничего плохого в кредитных картах и картах рассрочки, если они по контролем. Если средства помогают решить важные задачи и результат в моменте важнее, то я "не против".

Для тех кому интересно, посмотреть условия кредитных карт, потребительских кредитов по ссылке здесь

Буду благодарен за подписку. В основном, я занимаюсь декларациями 3-НДФЛ, возвратом налога с бюджета, когда оплачено лечение, обучение, покупка квартиры и т.д. Ознакомиться с отзывами о моих услугах можно на сайте http://3ndflpartner.ru, на странице ВК , зайдя на профиль яндекс-услуги.

Оплату производите после получения деклараций. Цена 300 р.

Мой 📞WhatsApp +7 (900) 996-74-86, почта 79009967486@ya.ru