Вы уже создали себе финансовую подушку безопасности, положив минимум три зарплаты на депозит, и теперь хотите рискнуть и вложить деньги во что-то более выгодное. Самостоятельно инвестировать в ценные бумаги, валюту или золото – хорошая идея, но не для новичков. А вот ПИФы как раз подходят начинающим инвесторам: можно вложить небольшую сумму, а управлять ею будут профессионалы.

Как работает ПИФ?

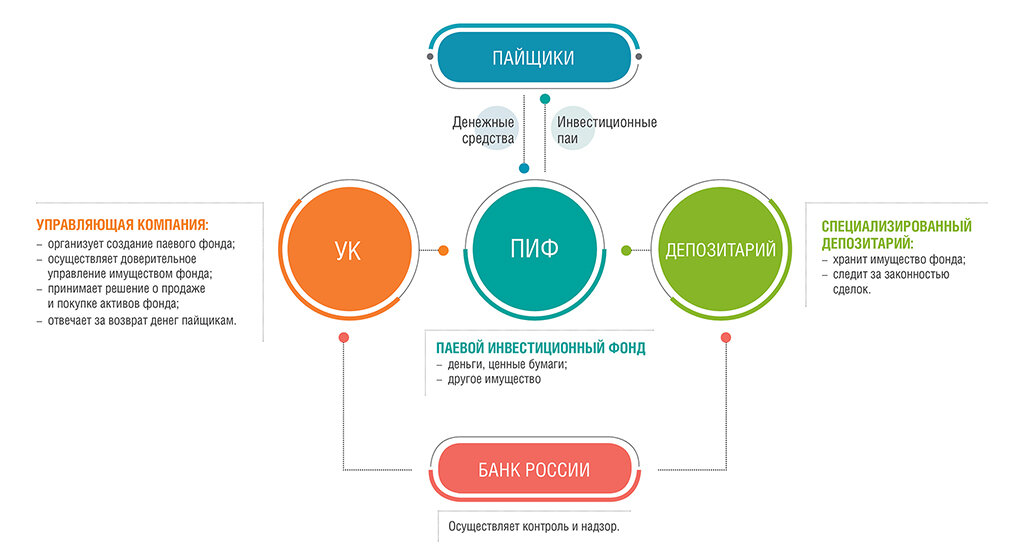

Паевой инвестиционный фонд (ПИФ) объединяет деньги разных инвесторов, чтобы коллективно вложить их в какие-то финансовые инструменты: акции, облигации, недвижимость или другие.

Вы можете купить пай – долю в этом портфеле. Или несколько паев – их число зависит от цены пая и суммы, которую вы внесли.

Пай можно продать, купить или заложить. В идеале его цена растет с каждым днем. Через какое-то время вы погашаете пай дороже, чем приобрели, и получаете доход.

Распоряжается средствами ПИФа специальная финансовая организация – управляющая компания (УК). Она решает, какие именно ценные бумаг или другие активы приобрести, когда их покупать и когда продавать.

Какие бывают ПИФы?

Основная характеристика ПИФа – направления инвестиций. Одни выбирают акции, другие — облигации, третьи – валюту, недвижимость или предметы искусства. Многие ПИФы комбинируют активы сразу нескольких типов.

Фонды для опытных – квалифицированных – инвесторов могут вкладывать деньги практически в любые активы. ПИФы для розничных (неквалифицированных) инвесторов направляют средства в наименее рискованные финансовые инструменты.

Инвестиционная декларация каждого ПИФа четко регламентирует: какую долю средств и во что может вложить управляющая компания.

Паевые фонды имеют также разные сроки продажи и покупки паев.

- Открытые фонды Их паи вы можете покупать и погашать каждый рабочий день. Деньги за погашенные паи поступят на ваш счет не сразу, а через несколько дней.

- Интервальные фонды Купить и продать паи можно только в конкретные промежутки времени, как правило, несколько раз в год.

- Закрытые фонды Купить паи можно только при формировании фонда, а продать — только когда фонд закрывают.

Открытые фонды инвестируют, как правило, в ликвидные активы, то есть те, которые можно быстро продать по справедливой цене. Например, в ценные бумаги, на которые всегда есть спрос

Интервальные и закрытые фонды – в менее ликвидные. Рисков больше, но и прибыль может быть крупнее.

В чем плюсы ПИФов?

- Доступность Начальная сумма вложений в фонд может быть небольшой – хоть 1000 рублей.

- Профессионализм Вашими деньгами управляют эксперты в инвестировании.

- Вероятный высокий доход Прибыль от вложений в фонд может оказаться больше дохода по депозиту.

- Низкие издержки Если сравнивать вложения в ПИФы с самостоятельным инвестированием, затраты ниже. Паевой фонд как крупный инвестор имеет более выгодные условия при управлении средствами.

- Ликвидность Паи открытых фондов можно продать в любое время без дополнительных потерь.

- Льготное налогообложение Не нужно платить налог на прибыль при росте стоимости активов ПИФа. Подоходный налог (НДФЛ) придется платить только в том случае, если вы заработаете на паях больше 3 млн руб. в год или же решите продать их раньше, чем через три года после покупки

Сколько стоит пай?

Цена пая меняется каждый день и напрямую зависит от стоимости активов, в которые вложены средства. Цель управляющей компании – инвестировать ваши деньги так, чтобы эта стоимость постоянно росла. Именно рост цены пая и принесет вам доход, когда вы решите продать свои паи.

Чтобы понять, насколько эффективными будут ваши вложения в тот или иной ПИФ, проследите за изменением стоимости этого пая на сайте управляющей компании. Для открытых фондов цену публикуют каждый день, для интервальных и закрытых – не реже раза в месяц. Можно сравнить рост цены пая с доходом, например, от депозита.

При покупке паев вы платите еще и надбавку, фактически – комиссию. Ее максимальный размер может достигать 1,5%, в зависимости от объема вложений и от агента, через которого вы покупаете. А при продаже пая его цену считают со скидкой. Она зависит от срока владения паями и условий агента, через которого вы погашаете пай, но не превышает 3% от общей стоимости.

Пример:

Вы решили вложить в ПИФ 100 000 рублей. Стоимость пая – 1000 рублей, а надбавка составляет 1%. В итоге один пай вы купите по цене

1000 х 1,01 = 1010 рублей

и получите

100 000 / 1010 = 99 паев.

Через год вы решили погасить паи, то есть забрать деньги. Пай за это время подорожал до 1326 рублей 4 копеек. При скидке в 1% свои 99 паев вы продадите за

99 х 1326,4 х 0,99 = 130 000 рублей.

Ваш доход составит:

130 000 – 100 000 = 30 000 рублей.

Какой налог нужно платить с этого дохода?

Это зависит от того, как быстро вы решили продать паи и сколько на них заработали.

Если вы владели паями больше трех лет и полученный доход меньше 3 млн рублей в год, НДФЛ платить не нужно. В остальных случаях налог составит 13%.

Продолжим предыдущий пример:

Ваш налог составит

30 000 х 13% = 3900 рублей.

В результате вы получите

130 000 – 3900 = 126 100 рублей.

За год фактическая доходность после уплаты налогов составит

(126 100 – 100 000) / 100 000 = 26%.

Предположим, вы погасите паи не через год, а через 3 года и получите при продаже 190 000 рублей. Доход в размере 90 000 рублей налогом не облагается. И ваша фактическая доходность составит

(190 100 – 100 000) / 100 000 = 90%

за 3 года, или в среднем 30% за год.

Где можно купить и продать паи?

Купить паи можно напрямую у управляющей компании, у организации-агента (чаще всего это банк) или через брокера на бирже. Точно так же можно продать паи.

Чем я рискую?

Как говорится, кто не рискует, тот не получает доход от пая.

Главные риски:

- Вложения не застрахованы В отличие от банковских депозитов вложения в паевые фонды не застрахованы государством, даже если паи были приобретены через банк.

- Доход не гарантирован Инвестиции на финансовом рынке всегда связаны с риском. Случалось, например, что весь фондовый рынок «проседал» и акции даже самых успешных компаний теряли в цене. Если средства ПИФа были вложены в акции, паи тоже дешевели, а не росли. Чем выше возможная доходность конкретного финансового инструмента, тем выше риск.