Добрый утро, уважаемые читатели!

Я начинающий инвестор, который перед погружением в пучину фондового рынка решил изучить мат. часть и попытаться быть чуть более осмысленным в формировании портфеля акций.

Результатом моих временных затрат стало создание небольшого telegram-бота, который возможно будет интересен и Вам.

Введение

Можно долго спорить об эффективности торговых стратегий, но моё субъективное видение заключается в том, что наиболее разумно и безопасно следовать идее портфельного инвестирования, с обязательной диверсификацией вложений

Простым языком это значит, что «не нужно держать все яйца в одной корзине». А при покупке активов руководствоваться выбором компаний из разных стран и секторов экономики.

Ключевым в данной стратегии является проверка степени корреляции выбранных активов.

Звучит страшно, но идея очень проста. Необходимо выбирать активы таким образом, чтобы их корреляция была минимальна, а в идеале - «отрицательна».

Что же такое корреляция?

Корреляция - это взаимосвязь двух случайных величин (в нашем случае цен), показывающая как сильно изменение одной из величин, «сопровождается» изменением второй.

Коэффициент корреляции принимает значения от -1 до 1, и показывает силу этой связи.

- Значение «1» - это сильная прямая корреляция, говорящая нам о том, что на заданном временном интервале рост/падением одного актива сопровождается ростом/падением второго.

В контексте фондового рынка это очень рисковано и как раз воспроизводит ситуацию «хранения яиц в одной корзине». - Значение «-1» - это сильная обратная корреляция, говорящая нам о том, что на заданном временном интервале рост одного актива сопровождается падением второго и наоборот.

Это тот самый случай к которому нам необходимо стремиться, следуя идее диверсификации.

«Вишенкой на торте» данной стратегии является идея, предложенная нобелевским лауреатом Ульямом Шарпом.

Им было показано, что при «правильном» соотношении активов в портфеле, одна и та же доходность (см. вики) может быть достигнута при разной степени риска (волатильности).

Для выбора этого наиболее эффективного соотношения принято использовать одноимённый коэффициент Шарпа. Он показывает избыточность доходности портфеля на единицу риска (см. вики).

На мой взгляд, два описанных выше шага, уже дадут неплохое подспорье к «осмысленным» инвестициям и помогут начинающему инвестору снизить риски.

О самом боте

С технической точки зрения мой бот-помощник максимально прост. Я передаю ему список тикеров (ticker) интересующих меня компаний, разделенных «запятой». А он в свою очередь возвращает мне два построение:

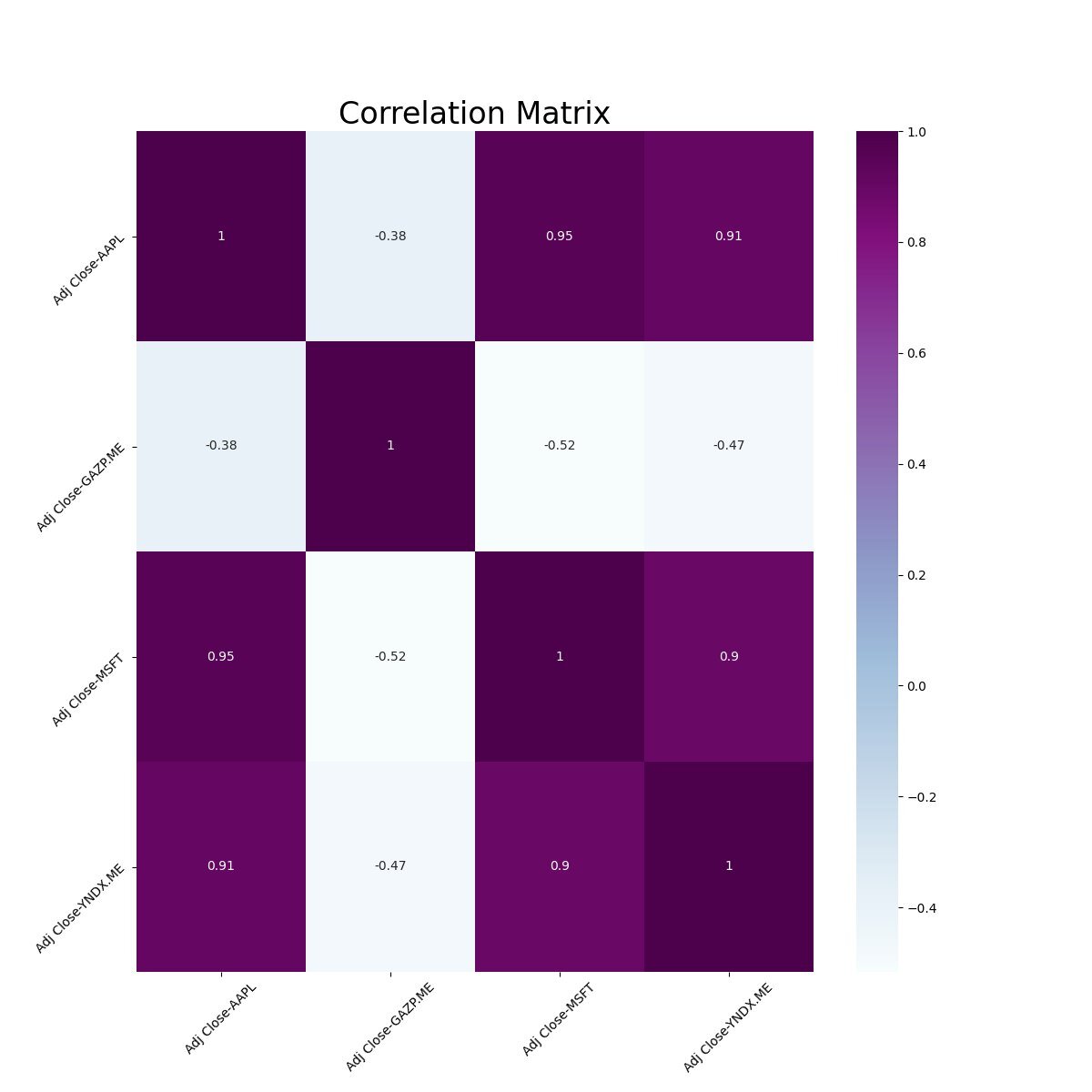

- Матрицу корреляции

На ней отображена попарная корреляция всех, запрошенный мною акций.

Как Вы можете заметить, есть примеры как прямой, так и обратной корреляции. Что очевидно, ввиду моего диверсифцированного выбора компаний Apple (AAPL), Microsoft (MSFT), Yandex (YNDX), Газпром (GAZP.ME). Компании из ИТ сектора обратно коррелируют с сырьевым Газпромом и достаточно сильно коррелируют между собой.

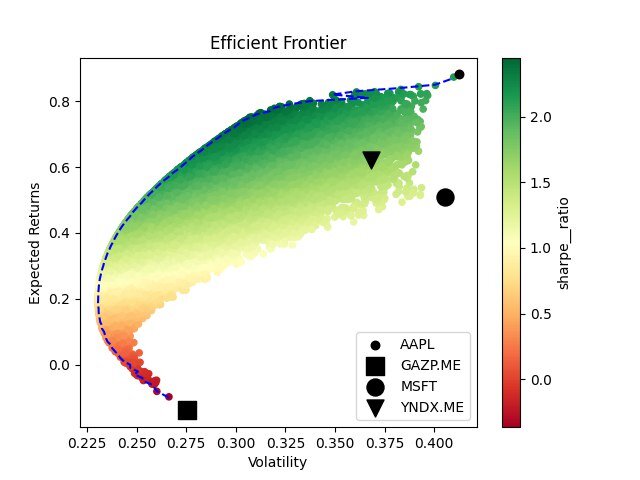

2. Распределение «Доходности от Волатильности (Риска)»

Здесь представлена симуляция 10000 различных распределений данных акций в портфеле и посчитаны метрики доходности и волатильности (риска).

Уже здесь можно наглядно оценить индивидуальные показатели компаний в портфеле. Например Газпром показывает отрицательную доходность (т.е. цена акций на рассмотренном временном интервале в среднем - падает) и низкую волатильность 0.275.

В то же время Apple, показывает весьма высокую доходность 90%, в купе с чрезвычайно высокой волатильностью. Этого говорит, что колебания его цены весьма велики на интервале и такой выдающийся рост, легко может смениться падением.

Лидером, как не странно в данной «упряжке» является Яндекс, показывая лучшее соотношение доходности к волатильности среди других акций.

Кроме «красивых» картинок мой бот главным образом даёт мне информацию по соотношению акций в портфеле для оптимальных значений риска и коэффициента Шарпа:

Он подготавливает для меня два портфеля на выбор:

- консервативный (Minimum volatility portfolio / Минимум волатильности)

- эффективный (Maximum Sharpe ratio / Максимум коэффициента Шарпа)

Минимуму волатильности будет соответствовать крайняя левая точка на пунктирной прямой («эффективный горизонт»). Математически это значение функции, абсцисса, которой соответсвует минимальному значению волатильности на графике. В нашем случае это значение 0.23.

Значения коэффициента Шарпа чуть более узнаваемые, здесь эффективные точки характеризуют «зелёным» цветом. И лучшая из них имеет величину 2.45, показывая доходность 76% при уровне риска 31%.

Всё это было достигнуто на портфеле распределенном в следующем соотношении:

AAPL: 55.39% GAZP.ME: 0.12% MSFT: 1.31% YNDX.ME: 43.18%

и исследованного на интервале 2019-2020 гг.

Вывод

Спасибо, уважаемый читатель, что смог прочесть мою статью до конца. Надеюсь, что ты смог подчерпнуть для себя что-то полезное и осмысленности в твоих инвестициях прибавилось.

Данный бот является публичным и ты легко сможешь найти его в телеграм @Fin_Axe_Bot

Но помни, я не предлагаю тебе «золотое сечение» или какую-то очередную шарлатанскую стратегию. Я даю тебе инструмент финансового анализа ретро данных, а выводы и стратегию выбирать лично тебе. Ни для кого ни секрет, что «рынок» никому, ничем не обязан и его поведение - непредсказуемо.