Статья рассчитана на неискушенного обывателя или простого пенсионера, которому стало тоскливо при взгляде на пеструю рекламу доходности от 9%, когда его кровные деньги от продажи квартиры или дачи приносят всего 5% годовых лёжа на счету банка. Да еще и ИИС налогами не облагается и НДФЛ возвращается по прошествии трех лет инвестиций.

Многим попадалась на глаза или статья или реклама об инвестировании кровно-заработанных сбережений в инвест-фонды или напрямую через ИИС (Индивидуальный Инвестиционный Счет), открытый в банке (кстати услуга ИИС в Сбербанке тоже есть). Судя по рекламе и пестрым баннерам там можно инвестировать свои кровные 5-450 тысяч рублей с возможностью возврата НДФЛ с этой суммы по прошествии 3-х лет со дня открытия счета. Официальный сайт Сбербанк-инвестиции к примеру так и говорит- "Специальный счет для инвестиций, который позволяет получать налоговые льготы: +13% от государства", но это именно льготы, то-есть вам надо получать официальный доход(например работать и получать белую зарплату) в течение этих трех лет, тогда вам вернут 13% от суммы инвестиций, как при покупке недвижимости, но не больше чем с 450 тысяч р. то есть 58,5 тысяч р.

Рилическое отступление. Не даром я привел реплику дуба на 41 минуте мультфильма "Алеша Попович и Тугарин Змей" .

Ролик на паузе 41 минуты, для тех кто не смотрел или не запомнил. Освежите в памяти.

Всё это заманчиво, но давайте разбираться.

1) Возврат НДФЛ за три года в размере 13%. Возьмем нашу инвестицию, делим 13%(вычета) на 3 года и получаем, что процент в год будет не больше 4,3% годовых. Не так радужно, так? В банке % выше.

2) Банки предлагают управление вашим ИИС, обещают доход до 20% годовых, но именно этим отличается ИИС от сберегательного счета (кстати при автоматической перекодировке(ru/en) ИИС превращается в BBC, наталкивает на определенные мысли (Бритиш-родина предков одних из самых богатых финансовых акул). Сберегательный счет имеет постоянный доход в виде процента, ИИС же не является стабильным источником сохранения и приумножения сбережений. А приставка "до" как раз и говорит, что есть риск не преумножить , а приуменьшить свои кровные, Ошибка управляющего, например. И спросить неского, договор читали?

3) ИИС позволяет самостоятельно покупать и продавать инструменты различных рынков(акции, облигации, евробонды, фьючерсы и т.д.) на платформе выбранного вами банка для открытия ИИС. Платформа устанавливается на смартфон или компьютер или вообще работает через браузер телевизора. Лишь бы вам было комфортно.

Но если вы не прошли хотя бы курсы по работе на фондовой бирже или валютном рынке(на вроде трейдерских), то я настоятельно не советую даже пытаться самостоятельно это делать.

Фондовй рынок

Показываю в картинках на примере акций

ВТБ банка.

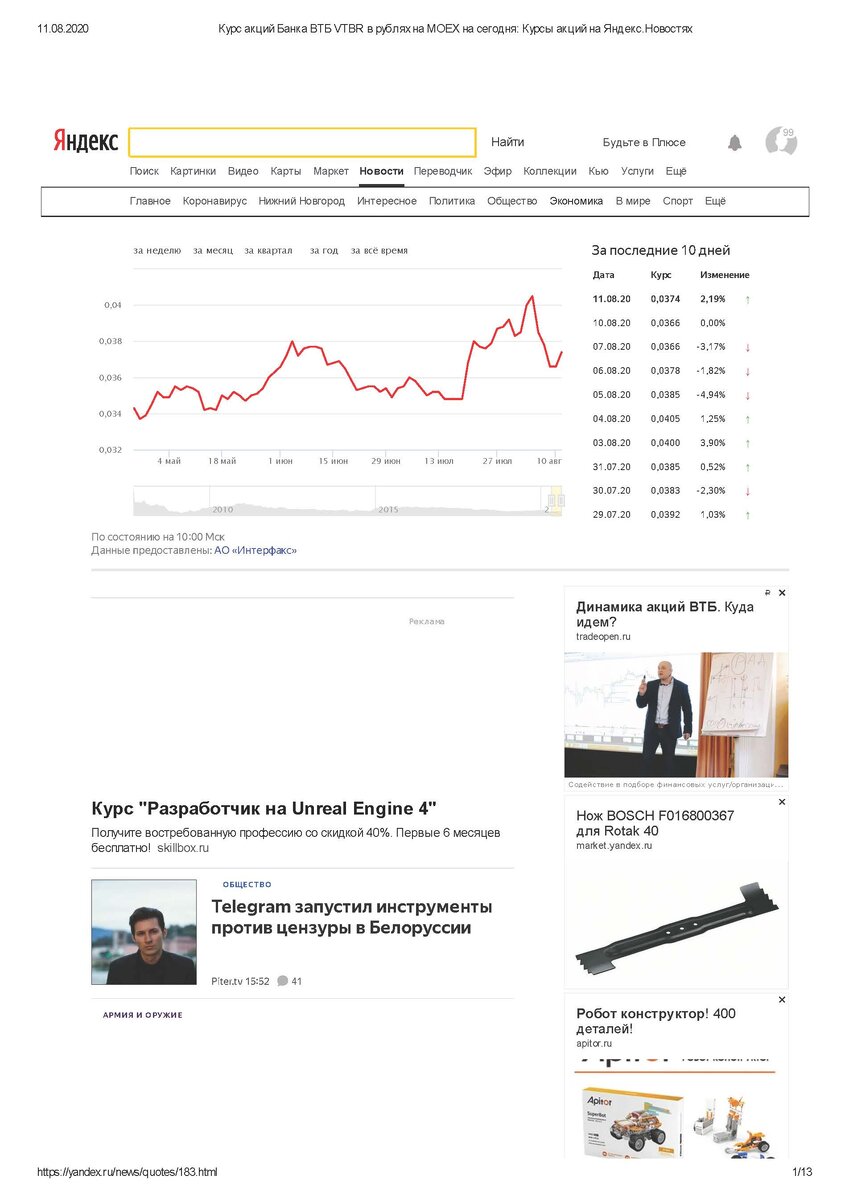

Это график курса акций ВТБ за последние 3 месяца на сайте Яндекса. Красиво, да?

Видим что акции растут, и мы, зная что ВТБ еще и дивиденды скоро будет платить, покупаем на всё, предвкушая доход и 4,3% от НДФЛ, и дивиденды, и может еще и акции нормально вырастут за год.

А теперь смотрим реальную картину

Это график курса акций ВТБ за последние 4 года на сайте Яндекса.

Акции летят по наклонной вниз за год потеряв в стоимости 11%, то есть ваши кровные сбережения просели бы на 11% за год вместо дохода, если вы купили бы их в Августе прошлого года.

Учтите

Банку до глубины его хранилищ наплевать, заработаете ли вы или просадите кровно-накопленное. Он в любом случае останется в плюсе. Процент то у него не от дохода, а от суммы сделки купли-продажи. Все его разработки платформ для торговли, публикации, анализы рынка и котировки, рекомендации и сервисы, упрощающие вам жизнь инвестора, направлены лишь на одно, стать привлекательным дубом для еще одного потенциального "коня" из вышеназванного мультфильма, то есть получить как можно больше активных клиентов с большим количеством сделок, что бы получить с них свою комиссию за проведение операций. Это всего лишь одна из статей банковского дохода, причем не основная.

Дивиденды

Ну а как же дивиденды? Купить, получить дивиденды и сразу продать-это же просто, скажете Вы. Дивиденды упадут на карту, привязанную к ИИС и вы в "шоколаде".

Так тоже можно, но

Во первых, например для ВТБ правительство (главный акционер) вообще порекомендовало не начислять дивиденды 24 сентября 2020 г . (дата начисления дивидендов в 2020 г.), но совет директоров вроде как решил все-же выплатить 2,2% дивидендов на стоимость акций. Другими словами, 2,2% на текущую стоимость ваших инвестиций на день принятия решения, а не на вложенные изначально (акции могут как подорожать, так и подешеветь).

Во вторых, перед выплатой дивидендов акции растут, а затем в день закрытия реестра резко падают в цене, чаще больше чем на сумму начисленных дивидендов. Так что, вероятнее всего, вы уйдете в минус при получении дивидендов, и это не считая комиссии банка за проведение операции по покупке и последующей продаже акций(комиссия не большая, но она есть).

В третьих, дивиденды облагаются налогом на доход 13%. Налоговую не будет интересовать, что в ходе погони за ними, вы потеряли больше, чем получили. Дивиденды получены-подайте декларацию 3-НДФЛ(если ее за Вас не подаст брокер(банк)) и оплатите налог, иначе столкнетесь со статьями 119 и 122 налогового кодекса РФ и нормальными такими штрафами, в запущенных случаях- 198 статьёй Уголовного Кодекса РФ .

Следующая популярная площадка для инвестиций драгоценные металлы .

Инвестирование в металлы(золото, платина, палладий, серебро) это долгоиграющие инвестиции. Этот вид инвестиций нацелен в первую очередь на сохранение капитала в течение длительного срока. Имеется ввиду именно сохранение натуральной стоимости капитала с учетом состояния мировой экономики, политической стабильности в стране и напряженности на мировой арене.

По сути, это защита накоплений от инфляции в период нестабильности или риска экономического и\или политического кризиса\дефолта в стране.

В спокойные времена, курсы металлов снижаются, а при рисках экономического спада, политического кризиса или риска вооруженного конфликта курсы металлов взлетают-этакий индикатор "чего ждать".

Судя по графику котировок золота с Яндекса за последние 10 лет, Мир на пороге большой беды. Кто не знает, внизу графика есть ползунок на временной шкале, можно выбрать любой допустимый диапазон.

Итак, инвестирование в металлы, это не получение прибыли, а сохранение накопленного в натуральном виде. Здесь так же можно как увеличить так и просадить накопленное в денежном выражении, но не в натуральном. Так же надо учесть, что рынок металлов не реагирует на состояние рынка недвижимости в определенной области или регионе страны, это глобальный индикатор состояния и может превратить вашу надежду на покупку квартиры в вашем городе в несбыточную или наоборот превзойти ваши надежды и помочь купить не студию, а трехкомнатную квартиру всего за 5-7 лет. Это не заслуга рынка металлов, это падение стоимости жилья в натуральном выражении в вашем городе.

Обезличенные металлические счета, как один из видов инвестирования не приносят дохода в виде начисляемых процентов. Вы так же, при совершении сделки при покупке или продаже, заплатите комиссию банку за совершение сделки на его площадке и, в случае получения дохода, заплатите НДФЛ.

Я не рассматриваю покупку слитков как инвестицию, та как при покупке и продаже вы заплатите еще и НДС(20%)-отбивать потери будете несколько лет, а его еще и хранить где то надо.

Повторюсь, если вы не прошли хотя бы курсы по работе на фондовой бирже или валютном рынке(на вроде трейдерских), то я настоятельно не советую даже пытаться самостоятельно заниматься инвестициями.

Валютный рынок(биржа валют)

Для инвестирования денег от продажи квартиры-это утопия.

Простая покупка валют(валютной корзины) для обеспечения сохранности, не говоря уже о доходности-подарок инфляции. Большой кусок откусит банк при покупке и продаже, оставшееся будет лежать практически мертвым грузом под подушкой. Потери, с учетом инфляции, могут не отбиться даже за несколько лет.

Игру на валютной бирже для рядового обывателя даже нельзя сравнить с рулеткой в онлайн-казино, что бы не оскорбить казино.

Торговля валютой с использованием плеча(1:10 или 1:100) сродни игры в наперстки с напёрсточником на рынке. Помните как в 90-х? Банки и брокеры новых игроков часто даже не выпускают на рынок, новоиспеченные трейдеры играют с валютными котировками в "песочнице" у брокера через его платформу и в основном спускают весь баланс в первые месяц-два.

Облигации

Рынок облигаций достаточно стабилен, но мало-доходен. Облигации стабильно растут в цене, ориентировочно 6% в год. Если к ним прибавить 4,3% возврата НДФЛ, то наверное, это наиболее рациональный вид инвестирования для удовлетворения "жабы" новоиспеченного инвестора, желающего разово отложить на три года его накопления и получить % выше банковского.

В сухом остатке

Если решили, что деньги должны работать, то для начала научитесь ими правильно распоряжаться, не кидайтесь вслед зазывалам и радужным мечтам о манне с биржи. Изучите методы управления инструментами инвестирования, их надежность и привлекательность. почитайте книги про инвестирование, научитесь проводить технический анализ, читать фигуры, определять тренды, анализировать новости (проводить фундаментальный анализ). Только после этого, с высокой степенью осторожности заходите в рынок. Помните, деньги не терпят халатности, очень быстро перетекают в чужие карманы, а вы останетесь с воспоминаниями об интересном прошлым "великого" инвестора.

Заключение

Я осветил основные моменты инвестирования с использованием ИИС и популярных инструментов для обывателя, как я их вижу из собственного опыта. В этой статье я не стал рассказывать про индикаторы, фигуры Фибоначчи и прочие стоп-приказы. Об этом написано не мало статей и книг, созданы торговые роботы и прочее. Возможно позже напишу, что нибудь о стратегиях, если будет интересно.

Подробнее об ИИС можно почитать в другой публикации

P.S. К вопросу о практике, из свежего, соседу помог с избавлением от жабы. За три с небольшим месяца доход 28% (человек на холодильник заработал). Через ИИС купили акций Сбербанка. Кому интересно, можете посмотреть график с Апреля по Август.

Если будет интересно позже вставлю фотографию с терминала с закрытыми сделками.