Доброго времени суток. Всеми избитая тема, как разбогатеть, как заработать денег, стать #богаче и успешнее. На самом деле в нашем 21 веке, а точнее в 2020 году, все стало на много проще. У нас есть сотни способов заработка и тысячи возможностей увеличить свое благосостояние, главное подходить ко всему с умом и знать их. Давайте попробуем разобраться, почему же успешные богатые люди зачастую постоянно богатеют и богатеют. А #бедные люди живущие где то в "середине и ниже" в течении жизни так и остаются на одном месте, а зачастую из за инфляции и подорожания продуктов и вещей, становятся беднее так как доход их не растет.

1. Первое что нужно знать, что пора убить в себе стереотип СССР (или просто 50-60-70х годов и тд), что деньги нужно откладывать под подушку или в банку с каждой зарплатой и тем самым копить на какую нибудь вещь или на черный день. Это самый абсурдный вариант. В нашем 21 веке, деньги не должны просто лежать на полке, как минимум это на много опаснее чем в застрахованном банке. Во вторых деньги должны работать, а не лежать без дела.

2. Начать вести свой #бюджет. Ни одна организация или ИП не обходятся без бухгалтерии и учета движения денежных средств, на основании которых можно построить и сформировать нужные отчеты, что бы увидеть результат в том или ином виде или графике. Так почему же вы думаете что если будете бездумно получать и тратить деньги и не следить за тем куда, сколько и зачем вы потратили деньги, то Вам будет проще их копить и ими управлять? Пока у Вас не будет конкретного понимания, сколько, когда, куда, почему и зачем и как часто вы тратите деньги на те или иные расходы, Вы так и останетесь на одном и том же финансовом месте.

Разберем эти два пункта более подробно на примерах :

Как мы уже сказали деньги должны работать, а не лежать. Секрет богатых и успешных людей, что заработанные #деньги они не прячут под подушку, а дальше отправляют их работать. Что-то кладут в банк под процент на вклад, Что-то инвестируют, Что-то отправляют дальше на развития старого или нового бизнеса. Покупают какие-то акции, какие-то продают. Все мы понимаем, что у нас не такая заработная плата, что бы постоянно скупать акции или развивать тот или иной свой бизнес. Но это не значит, что наши деньги не могут на нас работать. Сейчас 21 век, и все уже придумали за нас, расскажу на своем примере как я распределяю свои ежемесячные финансы. Сразу уточню, НЕ РЕКЛАМА.

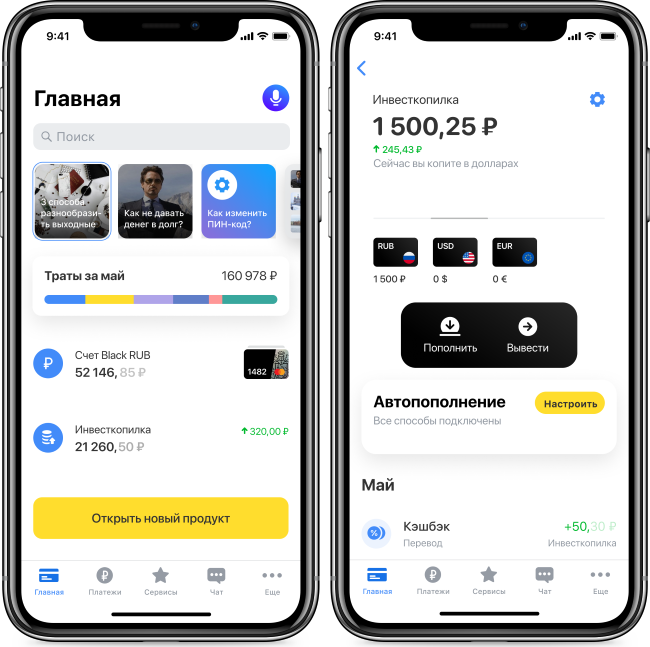

И так когда мне приходит зарплата, первым что я делаю часть зарплаты отправляю в Тинькофф ИнвестКопилка. Это автоматический сервис, истерическая доходность которого примерно 14%. Ты просто пополняешь инвесткопилку и деньги работают сами. Тинькофф сам покупает и продает на них Золото, акции, долгосрочные облигации и тд. Деньги можно вывести в любой день.

Далее еще одну часть денег я кладу в приложение #Тинькофф Инвестиции. Я совсем не биржевой трейдер и не понимаю, когда нужно скупать или когда продавать акции и так далее. Но там этого и не нужно. Во первых там есть вся история (рост и падения). Есть советы от Тинькофф. Так же, что удобно. Если покупать то или иное по "советам Тинькофф". То они же гарантируют компенсировать убыток, если он будет, по факту Вы ни чего не теряете. Могу сказать что покупаю я. ежемесячно я беру пару акций Apple (они дорогие поэтому всего парочку). Не много "Золота" и не много акций Сбербанка и Маил.Групп. Ни разу убытка не было, главное не покупать что-то одно, всегда должна быть какая-то подушка безопасности.

Следующую часть денег я перевожу на пополняемый #Вклад в Сбербанке (не буду говорить какой там % и т.д.) Там разные варианты, разные сроки условия и проценты, каждый может выбрать для себя сам.

Оставшиеся деньги с зарплаты остаются на банковской карте, так как там так же начисляются % на остаток по счету, и кешбек за покупки. Расплачиваюсь я всегда в 99% случаев карточкой. И так как я не трачу с нее каждый месяц все под чистую, то остаток суммы переходит на следующий месяц и так далее и сумма там так же копится. А чем больше там сумма, тем больше ежемесячно я получаю процентов на остаток по счету.

Вывод : И так что мы имеем. Мы имеем 5-ь источников дохода

1. #Зарплата

2. Инвесткопилка (которая работает автоматически)

3. Тинькофф.Инвестиции (покупка акций Apple, СберБанка, Маил.ру групп, Золота)

4. Пополняемый ежемесячно Вклад в СберБанке

5. КешБек по карте и ежемесячный возврат % на остаток по счету. И остаток зарплатных денег на карте, так как под чистую каждый месяц зарплату мы не тратим.

Каждый конечно сам решает сколько и в каком количестве он собирается распределять зарплату между всем этим. И возможно на вид это кажется очень сложным. Я не могу сказать что я бедный человек, у меня очень хорошая зарплата для Москвы и России, но с помощью таких совсем простых и не хитрых манипуляций, которые у меня занимают 30-60 минут два раза в месяц. Я существенно увеличил свой капитал. И могу сказать что теперь (когда на ИнвестКопилки, на Инвестициях и в вкладе) суммы подросли, в итоге ежемесячно я с этого получаю практически столько же как и моя ежемесячная зарплата. Суть такого распределения чем хорошо, что ежемесячно прибыли ты с них получаешь все больше больше и больше. Чем больше денег на ИнвестКопилки, на вкладе, в Тинькофф.Инвестиции тем больше ежемесячная прибыль, а так как мы ежемесячно все это пополняем с зарплаты, то и прибыль ежемесячно растет. Конечно бывают случаи когда акции чуть снизились и упали, но это не так значительно если мы рассматриваем период "Год и далее".

Я рассказал просто пример как могут работать деньги и как работают мои деньги. Конечно вы можете сделать по своему и распределять по своему. Но главный смысл это, тот, что они не должны просто лежать на карте или в шкатулке. #Деньги должны работать. Вне зависимости сколько их у Вас 100 рублей или 100.000.000 рублей.

2. Ну и второй пункт. Бюджет. Конечно имея столько источников разных. Нужно за всем следить. Для этого выбирайте любую удобную программу. Я пользуюсь мобильной версией программой Дзен-Мани

Вбиваю туда все доходы и расходы по всем видам и с помощью не хитрых манипуляций и отчетов прекрасно видно куда уходят деньги и как увеличивается бюджет.

Тут главное не лениться. И уделять не много своего времени этому всему. Найти для себя как я 2-3 места дополнительных вложений для будущего источника дохода, понять что моментально миллионером не станешь и стремиться к лучшему. Всем добра ;)

#инвестиции #заработок