Всем инвестпривет!

К таким неожиданным выводам мы часто приходим на финансовых консультациях с участниками нашего "Клуба Правильных Инвесторов". И как бы на первый взгляд просто не звучал ответ для некоторых читающих сейчас этот текст, в этой фразе гораздо более глубокий смысл, чем может показаться. Давайте разбираться вместе!

"Зачем тебе деньги в жизни?" - этот вопрос я задаю одним из первых своим клиентам. Все ответы укладываются в несколько типов:

- текущий уровень расходов ("нормальный уровень жизни", "чтобы ни в чем не нуждаться"), позволяющий нам тратить желаемое нами количество денег на свои текущие покупки в течение месяца/года;

- крупные покупки (машина, недвижимость себе и/или детям, яхты/катера/мотоциклы и т.п.);

- отдых, путешествия;

- пассивный доход ("доход от инвестирования", "ничего не делай и получать");

- загасить долги.

Все выше перечисленное - финансовые цели, которые есть у каждого из нас, НО чаще всего мы о них предметно и в долгосрочной перспективе не задумываемся и очень зря! Именно полный и конкретный ответ (с суммами и сроками достижения целей) дает ответ на обозначенный мной вопрос про смысл денег в нашей жизни.

Помните героя романа "Золотой теленок" Шуру Балаганова?

Так вот, я призываю каждого, кто хочет считать себя финансово грамотным человека, определить эти "6400 рублей для полного счастья" или в моей трактовке "для реализации всех финансовых целей".

Глубоко убежден, что уровень счастья никак не связан с количеством денег. Надеюсь, не разочаровал этим высказыванием никого из Вас...

Определили? Следующий вопрос: "Как понять что вы сможете купить/поменять свою машину через 10 лет?" Без грамотного планирования в этой ситуации не обойтись, особенно если через 9 лет вы хотите купить себе загородный дом, а через 12 - оплатить образование своего подросшему ребенку.

Можно попробовать, конечно, и не считать, а просто складывать оставшиеся после заработанного в банк/банку, но тогда эти деньги съесть инфляция, и вы ничего не накопите.

"Надо инвестировать!" - все верно, только активы защищают от инфляции и приносят пассивный доход. Но какие выбрать? Акции? Облигации? Недвижимость? Драгоценные металлы? Бизнес? В какой валюте?

А как посчитать доходность от этих инвестиций? И при этом не забыть фактор "горизонта инвестирования", чтобы не купить сильно меняющиеся в цене активы прямо перед моментом, когда деньги потребуются на одну из выше перечисленных финансовых целей.

Ах, да! Еще же есть и риски! Ими тоже нужно управлять на основе вашего риск-профиля.

Чтобы ответить на все эти вопросы и учесть все влияющие факторы нужно иметь ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН. Именно этот документ стыкует ваши:

- финансовые цели

- финансовые возможности

- риск-профиль

и содержит в себе конкретный набор финансовых инструментов (активов) с необходимой доходностью.

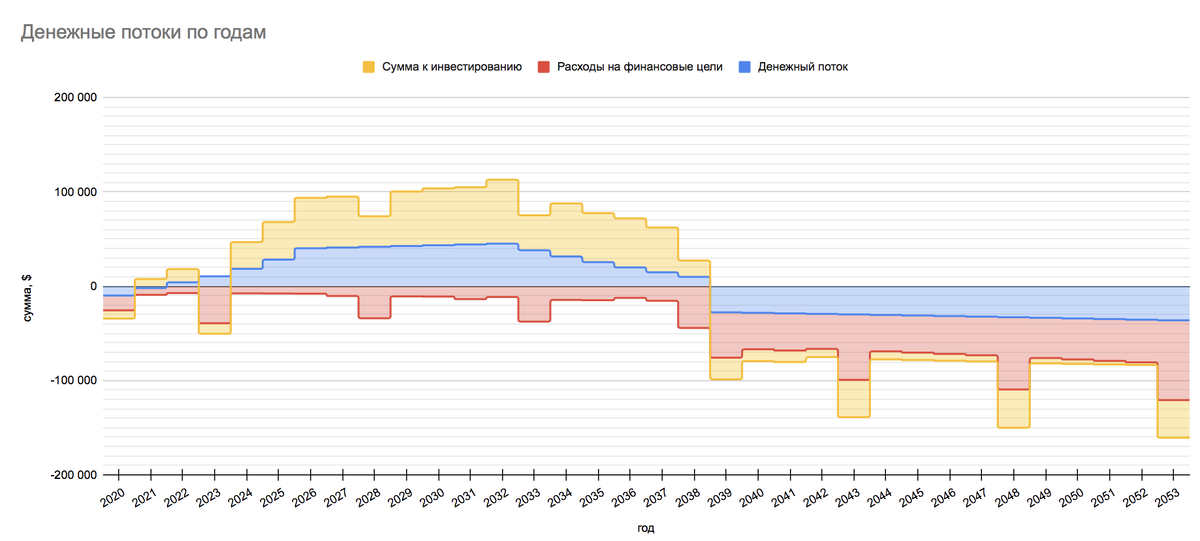

Вот так могут выглядеть ваши планируемые финансовые потоки в горизонте, например, будущих 30 лет:

Кстати, вот отрывок из моего интервью с Дмитрием Хадиковым в рамках нашего совместного проекта "Концентрат пользы" про личный финансовый план.

Всем здоровья и правильных инвестиций!

Снимаю шляпу, Андрей Матвеев.

P.S. Здесь можно записаться на бесплатную финансовую консультацию.