Мировые фондовые рынки

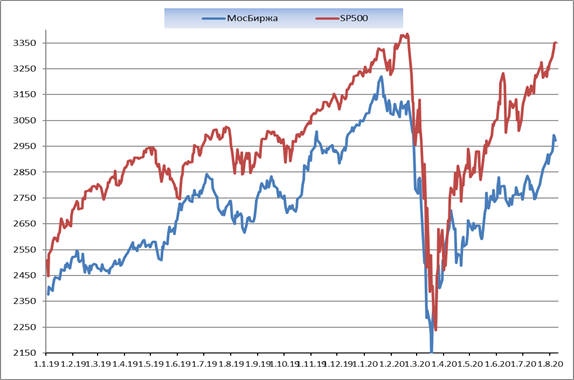

На прошлой неделе основные мировые фондовые рынки выросли на 2,0-2,5%. Поддержку аппетиту к риску оказали улучшившиеся в Европе и США данные по деловой активности в июле. Фактически, индексы многих стран вернулись к предкризисному уровню, тогда как реальная экономика ещё очень далека от восстановления.

Так, например, данные по рынку труда США за июль были смешанными: уровень безработицы снизился больше ожиданий (до 10,2% с 11,1% в июне и прогнозе 10,5%), однако остается выше 10,0% – пикового уровня в период мирового финансового кризиса. Так же официальные данные не в полной мере отражают действительность, поскольку многие официально числятся занятыми, хотя фактически не работают.

В рамках предстоящей недели риски для мировых рынков остаются прежними. В очередной раз можно выделить ситуацию с распространением коронавируса в мире. Активизация заболеваемости в Европе и Азии, где в некоторых странах речь идет о второй волне, ведет к восстановлению карантинных ограничений, что, как минимум, сдержит восстановление экономик этих регионов. Плюс к этому, высокие темпы роста заболеваемости в США, даже при отсутствии ужесточения карантинных мер, могут способствовать снижению экономической активности в стране, что негативно скажется на траектории американского ВВП. Вторым фактором продолжают выступать отношения между США и Китаем. Рост напряженности между странами и давление, оказываемое со стороны США на китайские компании, могут привести к эскалации конфликта, что в итоге повысит шансы на введение пошлин на китайские товары в США, а значит и на негативное влияние конфликта на мировую торговлю и на динамику мировой экономики.

После того, как Конгресс к выходным так и не пришёл к единому решению по очередному плану помощи экономики, Трамп в субботу подписал четыре исполнительных указа: об отсрочке уплаты налога на зарплату, пособиях по безработице (в размере $400), помощи по студенческим займам и защите от выселения.

Цены на нефть и драгоценные металлы

На прошедшей неделе нефтяные цены приближались к уровням в $46,0/барр. Сорта Brent, но к концу недели опустились до отметки $44,40/барр. Мы продолжаем считать, что в течение ближайшего месяца-двух на рынке нефти наступит коррекция и котировки снизятся до $40,0/барр и ниже. Пока же основным фактором роста сырьевых товаров является ослабления доллара и снижение реальной (за вычетом инфляции) доходности американских государственных облигаций до исторических минимумов. Особенно это наглядно видно по динамике цен на золото. В условиях, когда из-за пандемии, торговых войн и геополитики желание инвесторов застраховать свои риски остаётся сильным, такая ситуация приводит к устойчивому росту спроса на золото. На прошедшей неделе цена на золото преодолела уровень в $2 000,0/тр. унцию, поставив новый исторический рекорд.

Российский рынок рублёвых государственных облигаций

Рынок рублёвых государственных облигаций РФ (ОФЗ) по итогам прошлой недели в целом продемонстрировал боковое движение. При этом в первой половине недели динамика цен была положительна, что позволило «отыграть» назад около половины роста доходности, который произошел в течение последней недели прошлого месяца. Однако, к концу недели, на фоне дешевеющей нефти и ослабления рубля поводов для сохранения позитивной динамики не оставалось. Даже нулевая инфляция во второй половине июля, которая подтвердила преобладание дезинфляционных факторов, не поддержала рынок рублевых облигаций. В результате в конце недели доходность ОФЗ приблизилась к локальным максимумам, которые были зафиксированы неделей ранее. Доходность десятилетних облигаций на конец недели составила 5,92% годовых, а самого длинного выпуска (с погашением в марте 2039г.) - на уровне 6,24% годовых. Пока мы не видим никаких драйверов, которые бы изменили боковое движение на рынке ОФЗ, начавшееся с мая.

Курс рубля

За прошедшую неделю курс рубля немного укрепился. Но мы видим продажу рубля против основных валют даже на достаточно позитивном внешнем фоне (рост фондовых индексов и сырья). Это связано и с конвертацией нерезидентами рублёвых дивидендов, полученных от российских компаний (хотя этот фактор на данный момент уже сходит на нет), так и с оживлением импорта на фоне стагнирующих доходов от экспорта. Так же в этом месяце поддержка рубля снизится со стороны бюджетного правила: объем продажи иностранной валюты из Фонда национального благосостояния (ФНБ) Минфином РФ в период с 7 августа по 4 сентября будет эквивалентен 64,9 млрд рублей, а ежедневный объем составит порядка 3,1 млрд рублей. Таким образом, общий объем продаж сократится почти вдвое по сравнению с предыдущим месяцем.