Вот и произошло то, о чем так долго говорили большевики. Недвижимость официально перешла из статуса жилья, в статус финансового актива. Московская биржа совместно со Сбербанком начинает расчет индекса московской жилой недвижимости Индекс рассчитывается еженедельно, пересмотр базы расчета индекса будет осуществляться один раз в квартал. Торговый код индекса – MREDC

Собственно недвижимость фактически стала финансовым инструментом еще тогда, когда ее начали рассматривать не только, как объект для собственного проживания, но и как объект для инвестиций и вложения средств. Именно поэтому я всегда придерживаюсь убеждения, что "Нет обманутых дольщиков. Есть реализовавшиеся инвестиционные риски в нерегулируемые внебиржевые производные финансовые инструменты (ДДУ) на неликвидный базовый актив (Недвижимость)" Именно таковыми инструментами и являются фактически договора ДДУ, какими бы ФЗ они не регламентировались.

⚠️ Самое занятное еще и то, что например вложиться в недвижимость, через оформленный по российскому закону о ЦБ ЗПИФ, могут только инвесторы имеющие статус "Квалифицированный инвестор", а заключить договор ДДУ на покупку инвестиционной "однушки" может каждая домохозяйка.

Ладно, что то меня понесло. Давайте лучше поговорим о новом индексе московской недвижимости.

👉 Из пресс-релиза Московской биржи можно узнать, что:

"Индекс недвижимости, разработанный нами [Московская биржа] совместно со Сбербанком, является уникальным: это единственный в России индикатор рынка недвижимости, рассчитываемый на основании реальных сделок. Надеемся, что этот индекс станет признаваемым индикатором стоимости столичной жилой недвижимости.

В дальнейшем мы можем предложить рынку фьючерсные контракты на новый индикатор...

Игорь Марич, член Правления Московской биржи

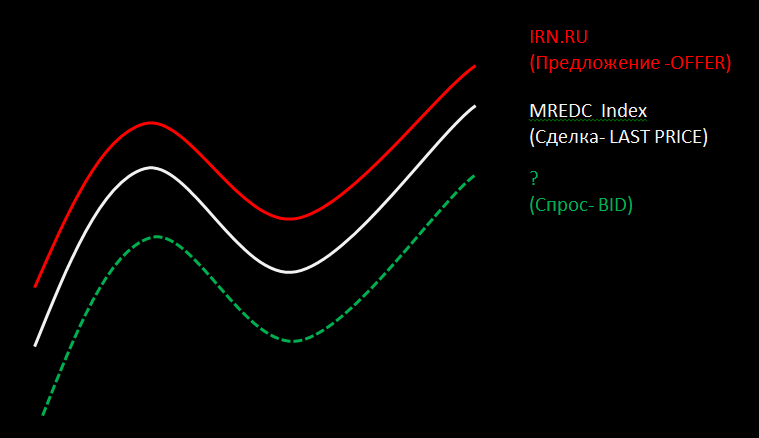

Чем новый индекс будет принципиально отличаться от индекса московской недвижимости, который на протяжении многих лет публикует портал IRN.RU ? Ну хотя бы тем, что Сбербанк располагает довольно внушительной базой цен реально прошедших сделок с недвижимостью, а не только базой цен предложения. С биржевой точки зрения эти два индекса мы будем видеть примерно так:

Цена Предложения недвижимости ≠ Цена Сделки с недвижимостью

Понимание того факта, что реальная цена квадратного метра, это та цена за которую заплатили деньги, а не та цена которую просят заплатить, должно привнести на рынок недвижимости больше адекватности.

Теперь, что касается будущего фьючерсного контракта, если конечно он в будущем появится. Привожу для примера обороты с сериями фьючерсов на ОФЗ. Думаю ни у кого нет сомнений, что в ОФЗ заряжены огромные деньги, в том числе деньги нерезидентов, и им по идее надо хеджироваться от изменений курсов бумаг.

Весь объем открытых позиций в контракте 10 летних ОФЗ (OF10-9.20) примерно 35 млн. руб. Вот есть у меня предчувствие, что с контрактами на недвижимость даже таких оборотов не будет. Слабо верится в то, что данный контракт разовьется, ведь как известно для того, чтобы сделка с фьючерсом состоялось нужно иметь две стороны сделки. Одна сторона продает контракт, другая покупает. Если предположить, что от падения цен на недвижимость будут хеджироваться застройщики и банки, т.е. выступать продавцами контрактов, то кто будет их контрагентом? Физические лица?! 😺

Что в полях?

Головная боль государства связанная с рынком недвижимости в текущем моменте, это ни в коем случае не допустить падения цен и как следствие переоценки банковских залогов обеспеченных недвижимостью. Сценарии развития, в случае массового обесценивания ипотеки я обрисовывал в заметке Ипотечный маржин колл Льготная ипотека ударила по рынку вторичной недвижимости и вздернула цены. Вторичный рынок встал и никакие новые финансовые индикаторы его не оживят.

Какие шаги участников рынка на мой взгляд могли бы существенно улучшить ситуацию с объемами сделок?

Во-первых это развитие правоприменительной практики защиты добросовестных приобретателей недвижимости. Соответствующие поправки в ГК были приняты еще в январе. Комментарии а Адвокатской газете тут: Вступили в силу поправки, защищающие добросовестных приобретателей жилья В свете ожидаемой волны банкротств физических лиц эта тема очень актуальна. Причем в случае изъятия собственности у добросовестного приобретателя государство по хорошему обязано было бы компенсировать ущерб исходя из кадастровой стоимости объекта, из той-же стоимости которой оно начисляет налог на имущество.

А во-вторых это внедрение в сбербанковский ДомКлик биржевых функций. Помните график с которого начинается статья. На нем есть кривая Предложения (irn.ru), появится кривая Сделок от Мосбиржи (MREDC), но совершенно отсутствует кривая спроса. А на самом деле ДомКлик мог бы реализовать возможность выставления встречной цены покупки в объявление под Гарантийное обеспечение (ГО) в виде первоначального взноса по ипотеке. Например как то так:

Надеюсь материал покажется вам интересным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях. Дистанционное открытие брокерских счетов тут

Предыдущие статьи:

Ценные бумаги оплачивают недвижимость. Просто но эффективно

Как копить правильно. Логические ошибки «Накопителей»

Почему в Екатеринбурге выгоднее жить, чем в Москве. Считаем, делаем выводы.