Мы уже знаем, что такое «Чистый долг/EBITDA» и для чего он нужен. Продолжаем разговор о данном коэффициенте.

Оптимальные значения показателя «Чистый долг/EBITDA»

У данного коэффициента существуют общепринятые границы, которые при этом могут разниться в зависимости от сектора и ряда других условий. В общем понимании:

- Если «Чистый долг/EBITDA» меньше 2, то у компании комфортный уровень долговой нагрузки.

- Если «Чистый долг/EBITDA» от 2 до 4, то у компании приемлемый уровень долговой нагрузки.

- Если «Чистый долг/EBITDA» больше 4, то у компании высокий уровень долговой нагрузки.

Расчет показателя «Чистый долг/EBITDA» на реальных примерах

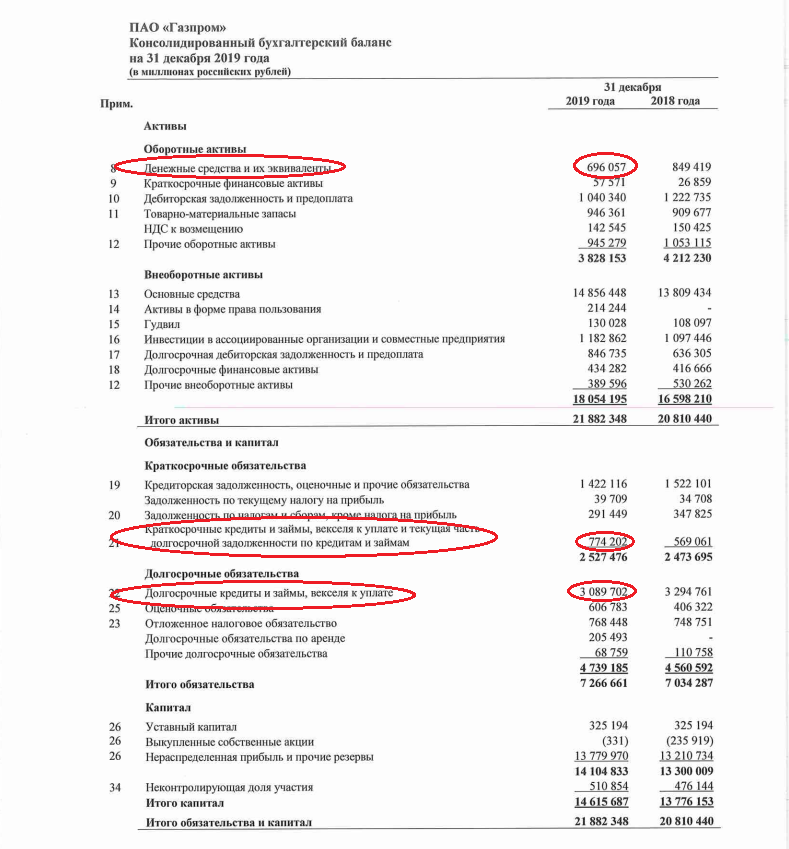

Для наглядности рассчитаем значения показателя для пары российских компаний: Газпрома и Роснефти.

Чистый долг Газпрома на конец 2019 года = 3,089 трлн руб. + 0,774 трлн руб. – 0,696 трлн руб. = 3,167 трлн руб.

EBITDA Газпрома возьмем напрямую из финансового отчета. EBITDA за 2019 год = 1,859 трлн руб.

В итоге, «Чистый долг/EBITDA» Газпрома = 3,167 трлн руб. / 1,859 трлн руб. = 1,7. Долговую нагрузку Газпрома можно считать комфортной.

Теперь переходим к Роснефти. Чистый долг Роснефти на конец 2019 года = 3,033 трлн руб. + 0,795 трлн руб. – 0,228 трлн руб. = 3,6 трлн руб.

EBITDA Роснефти возьмем из годового отчета. Уточню, что при самостоятельном расчете методом «Сверху вниз» значение EBITDA оказалось бы на 5% ниже указанного, однако если компания раскрывает показатель в отчетности, то лучше с ней не спорить при небольших расхождениях. Напомню, что у данного показателя нет единой формулы расчета. EBITDA Роснефти за 2019 год = 2,105 трлн руб.

В итоге, «Чистый долг/EBITDA» Роснефти = 3,6 трлн руб. / 2,105 трлн руб. = 1,71. Как мы видим, долговая нагрузка Роснефти также достаточно комфортна.

В следующий раз поговорим о плюсах и минусах показателя, а также об использовании его на практике.

Читайте также:

Как не разориться на бирже? Правила

Крадут ли российские брокеры акции и деньги клиентов?

Спекулянты на бирже. Кто это?

Оригинал статьи опубликован на сайте: Essence of markets