Как писал Роберт Кийосаки в своей книге "Богатый Папа, Бедный Папа": "...кредит можно взять только в 3-х случаях:

1.Образование;

2.Недвижимость;

3.Бизнес."

Как считаете, почему? Чтобы развить себя как личность, нужно вкладывать в свое образование. Это не всегда СТОИМОСТЬ ДИПЛОМА, который потом можно положить под ножку стула, чтобы тот не шатался. Согласитесь, не всегда диплом о высшем образовании дает нам счастливый билет в будущее. Да и истинный интеллект тестом IQ не измерить.

По статистике, высокий балл IQ набирают лишь зубрилы, которые много знают, но не умеют пользоваться своими знаниями. Но истинный интеллект выражается не в 2+2=4, а в умении создавать такие взаимосвязи, которых в природе еще нет (хотя, конечно, в природе это все есть, но это нужно открыть). Я хочу сказать, что развивать нужно, прежде всего, свою способность мыслить, действовать гибко, учиться коммуникабельности и приобретать навыки, которые реально помогают в жизни. Проходить различные тренинги по личной эффективности, изучать финансовую грамотность, научиться веб дизайну, программированию и т.д. Для всего этого нужны деньги и иногда не малые. В данном случае, кредит окупится с полна.

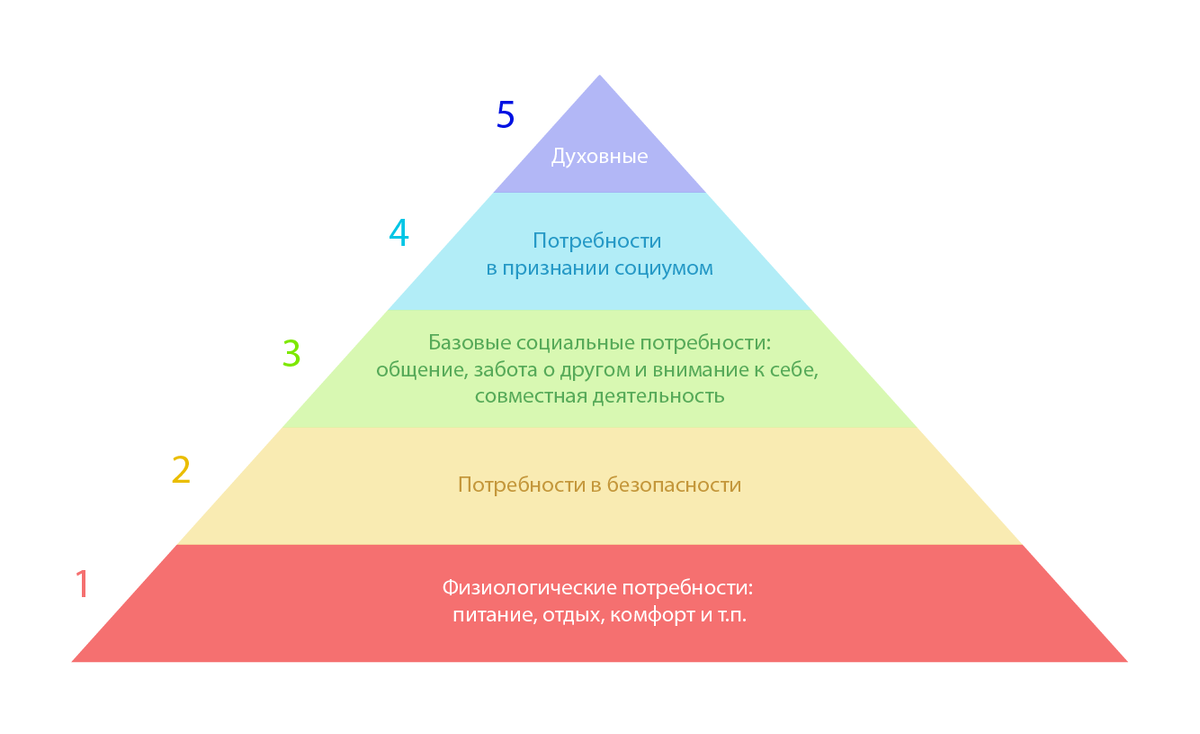

Всем нам нужна крыша над головой, не машина в кредит, не айфон, не что-то еще. А крыша над головой. Эта наша потребность, без которой жизнь не сдвинется с места. Я думаю, многие из вас слышала про пирамиду потребностей человека Маслоу.

Самый первый уровень - это наши физиологические потребности. Без которых дальнейший путь к развитию закрыт. Ипотека, конечно, звучит как приговор, но в умелых руках и на недвижимости можно заработать. Советую почитать книги Роберта Кийосаки, там эта тема раскрывается более подробно.

Ну, и конечно, БИЗНЕС! Прежде чем читать дальше, задайте себе вопрос. ЧТО ЛУЧШЕ, купить себе новенький красивый айфон в кредит и утопить его где-то в луже, либо купить несколько эвакуаторов, нанять рабочих и зарабатывать на этом, а с дохода купить себе тот же айфон, но не в кредит, а за наличку?

ЧЕМ БОЛЬШЕ КРЕДИТОВ МЫ БЕРЕМ НА НЕНУЖНЫЕ НАМ ВЕЩИ, ТЕМ ДАЛЬШЕ МЫ ОТ НАШЕЙ ФИНАНСОВОЙ СВОБОДЫ!

Кто-то говорит, что кредиты это зло. Но спросите у бизнесмена, который, взяв кредит в несколько миллионов, построил бизнес и может уже сам выдавать кредиты.

Но это статья не об этом. Эта статья про инвестиции на финансовом мировом рынке!

Задайтесь вопросом, сколько можно заработать на вкладах и сколько можно заработать на инвестициях (акции, фьючерсы, валюты, индексные фонды и др.)????

ПРОСТОЙ ПРИМЕР: ситуация с коронавирусом. Человек "A" работает не покладая рук на двух работах. Накопил некую сумму и отнес ее в банк под процент, пусть будет 10% (а это в лучшем случае). Человек "Б" работает также на двух работах, заработал точно такую же сумму, но он знает как работает финансовый рынок, он решил купить доллары. Прошло время. Пандемия коронавируса, кризис, потеря рабочих мест, инфляция.

Человек "А" потерял работу, но у него есть ВКЛАД, он получил 10% годовых, снял деньги и живет на них, так как больше доходов у него нет. Человек "Б" потерял работу, но заработал гораздо больше первого, за счет роста доллара. Купив его по цене в 65 рублей за доллар, и продал пусть не по 80 рублей, а хоть по 72 рубля. И давайте посчитаем:

1 000 000 рублей / 65 = 15 385 $

15 385 * 75 = 1 153 846 рублей

1 153 846 - 1 000 000 = 153 846 рублей

(1 153 846/1 000 000)*100-100=15,4%

15,4% годовых против 10%, конечно интересно, но нет. Идем дальше

Человек "Б" был умнее, он купил валюту не в банке, он открыл долларовый счет у форекс-дилера на сумму в 15 385 $ и стал зарабатывать там. Он использовал маржинальное плечо 1:500, это значит, что имея всего 15 385$, он может открывать сделки на сумму в 15385*500=7 692 500 $. Но технически так делать, конечно, нельзя. Так как нарушим правило торговли в 25% от депозита на открытые позиции. И так, человек "Б" решил купить валютную пару EUR/USD по цене 1.17860 Для этого ему нужно:

1.17860*100 000 (объем лота)/500=235,72$ нужно, чтобы купить 1 лот данной валютной пары

цена одного пункта 0,00001 стоит 1$ (к слову, в банке всего две цифры после запятой 0,01 и цена изменения одной сотой составит один цент)

Так вот, если купить валютную пару EUR/USD по цене 1,17860 и продать по 1,17960 разница составит в 100 пунктов, а это 100$

Самое интересное, что человек "А" потратил 1 год, чтобы заработать 10%. А на скриншоте видно, что было движение в 890 пунктов с 15:50 по 17:25 (95 минут), это время, которое человек тратит на просмотр одного фильма, за которое можно было заработать 890$, используя при этом 236$

cчитаем, ((890+236)/236)*100-100=377% за 95 МИНУТ! против 10% за один год! И такие движения можно знать заранее. Почитайте мою статью про Non farm payrolls и вы поймете, как на этом можно заработать. А если есть вопросы, слушаю))

Так что? Что лучше? Брать кредит на ерунду? Делать банковские вклады под 10% годовых? Или заработать за 95 минут 890 баксов (минус комиссия)?