Для начала необходимо отметить, что процедура взыскания налогов с физических лиц установлена главами 11.1 и 32 Кодекса административного судопроизводства Российской Федерации (КАС РФ).

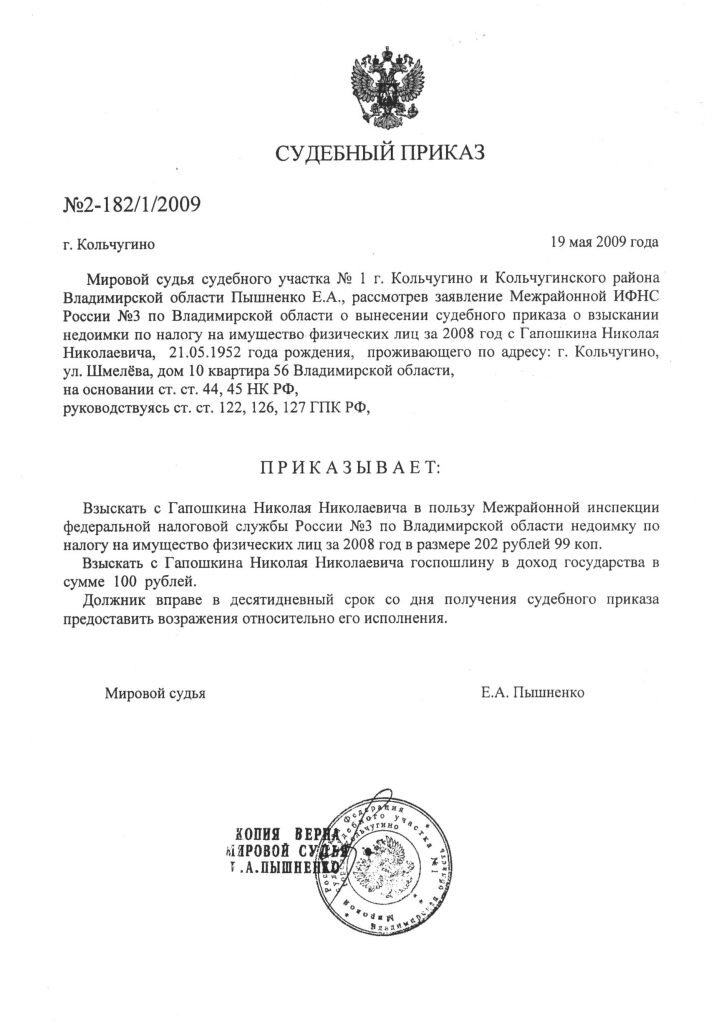

Если Вы, будучи добросовестным налогоплательщиком, получили от налоговой инспекции заявление о вынесении судебного приказа, логичнее всего дождаться вынесения Мировым судьей судебного участка судебного приказа, поскольку возражения относительно его исполнения подаются на уже вынесенный судебный приказ. Рассмотрение заявления о вынесении судебного приказа рассматривается судом без участия сторон по делу.

При получении судебного приказа от Мирового судьи судебного участка о взыскании с Вас недоимки по налогам, если Вы с ним не согласны, лучше обратиться в свою налоговую инспекцию с вопросом о причинах ее обращения в суд. Возможно, Вам ошибочно начислили налог по каким-либо причинам и судебный приказ не должен быть передан на исполнение приставам. Если это не так, у Вас все равно есть возможность урегулировать вопрос с инспекцией без исполнения судебного приказа через пристава. Для этого необходимо взять в инспекции квитанции на оплату задолженности, погасить ее и направить мировому судье судебного участка, вынесшего судебный приказ, возражения относительно его исполнения в связи с оплатой недоимки.

Конечно, возражения на судебный приказ можно подать вне зависимости от того согласны Вы с налогом или нет, судебный приказ в обоих случаях будет однозначно отменен. Однако, в случае наличия у Вас реальной задолженности, налоговый орган воспользуется правом по обращению в суд общей юрисдикции с административным исковым заявлением о взыскании недоимки. Такие дела рассматриваются районными судами с участием сторон. При отсутствии у Вас доказательств о неправомерном начислении Вам налога или неправомерном обращении налоговой в суд (например в связи со своевременной уплатой налога), решение будет вынесено не в Вашу пользу.

Дальнейшее оспаривание решения районного суда будет довольно проблематично, поскольку при подаче жалобы в апелляционную инстанцию Вам необходимо будет ссылаться на доказательства, которые суд первой инстанции не учел при вынесении решения. Однако вероятность того, что суд первой инстанции проигнорировал какие-либо доказательства с Вашей стороны, очень мала. Представление новых доказательств в суде апелляционной инстанции недопустимо. Попытки убедить суд апелляционной инстанции о неправильном истолковании или применении норм налогового права судом первой инстанции, также ничтожно мала.

Следует учесть, что прежде чем подать в суд иск о взыскании налога, налоговый орган устанавливает, соблюдены ли все досудебные меры по взысканию долга. К таковым относится своевременное направление налогового уведомления налогоплательщику, своевременное выставление требования об уплате недоимки и прочие мероприятия. Позицию по оспариванию искового заявления налогового органа можно построить на несоблюдении налогового законодательства в ходе проведения таких досудебных мероприятий.

Таким образом, урегулировать вопрос с налоговой по имеющимся долгам разумнее до обращения инспекции в суд общей юрисдикции (районный суд), поскольку это позволит Вам не тратить свое драгоценное время на неоднократное посещение суда для доказывания отсутствия у Вас задолженности или неправомерного начисления налогов.