Что такое ипотечное страхование, думаю, знают 99% тех, кто открыл мою статью.

Расскажу вам о самых популярных заблуждениях и о том, как можно значительно сэкономить на страховке.

Заблуждение №1. «Банк сам выбирает, кого страховать»

В большинстве банков страхуется только титульный заёмщик (тот, с чьего счета потом будут списания). Есть и исключения: например, Россельхозбанк и Росбанк страхуют и заемщика, и созаемщика.

На самом деле, титульного заемщика можно сменить. Зачем это нужно? Вот зачем.

Страховка рассчитывается индивидуально: женщин страховать дешевле, чем мужчин, а ещё чем старше человек — тем страховка дороже.

Поэтому гораздо выгоднее сделать титульным заемщиком и застраховать 25-летнюю супругу, чем её 35-летнего мужа. Разница в страховке может идти на десятки тысяч.

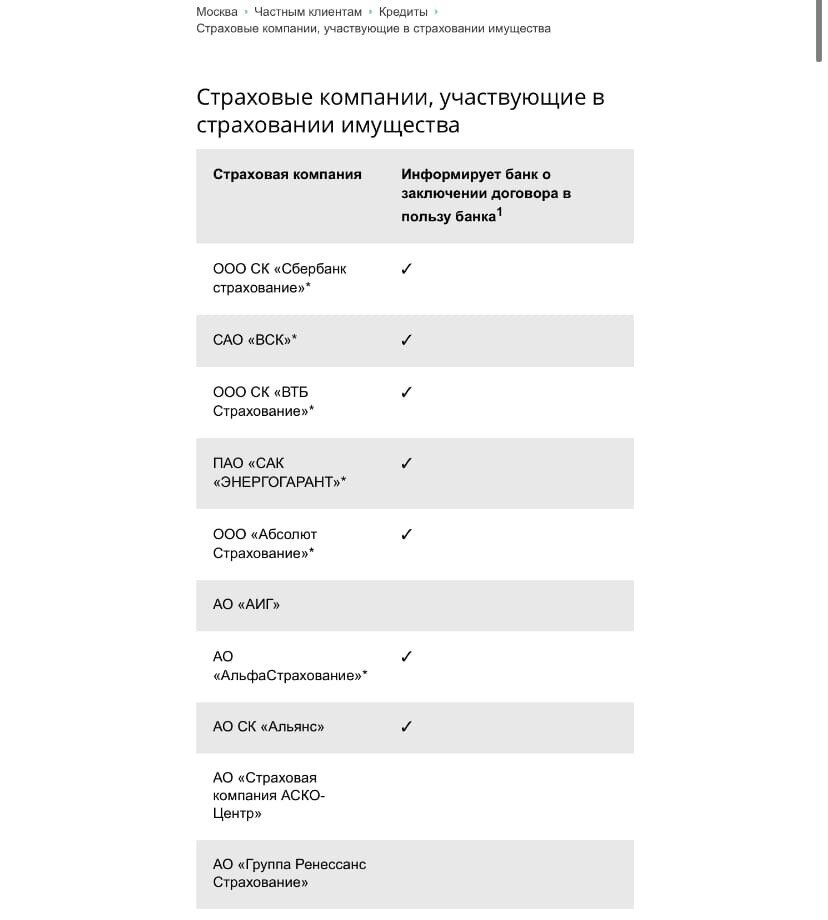

Заблуждение № 2 «Страховать можно только у банка»

Нет. Брать полис можно у любой компании, аккредитованной банком — список допустимых страховых всегда есть на сайте.

Обычно этот список выглядит вот так:

Часто менеджеры настаивают именно не страховке своего банка — это их зарплата, но не ваша обязанность. Особенно, этим грешит Сбербанк.

Но, например, на одного и того же человека страховка в Сбере может быть 40 тысяч в год, а в Альфастраховании - 25. Цифры очень реальные — попробуйте сами обзвонить компании.

Заблуждение №3 «Если уже оформил страховку от банка, то теперь только локти кусать»

Как только ваш полис закончится, вы сможете выбрать любую другую аккредитованную компанию. Без разницы, через год вы это сделаете, или через пять лет. Не забудьте предоставить страховку банк — её зачтут.

А можно и не дожидаться срока: гляньте свой полис, возможно, там предусмотрено расторжение и часть средств вам вернут.

Заблуждение №4 «Страховка — это обязательно»

Если вы откажетесь от страховки, банк всего-лишь повысит вашу ставку по ипотеке на 1-2%. Иногда это выгодно, но довольно редко.

Однако, я не рекомендую никому отказываться от страховки. Подумайте, что может случиться с вами завтра? Хотите ли вы оставить своим близким, возможно, итак потерявшим кормильца, в наследство обременение в виде ипотеки?

Ипотечники, поделитесь, страхуетесь у банка или в сторонней организации? Какая выгода?