Компания «Русал» остается под давлением в связи с замедлением мировой экономики. Ценовая конъюнктура на рынке алюминия за первое полугодие существенно ухудшилась. Сегодня разберем недавно вышедшие финансовые и операционные результаты за первое полугодие, а также постараемся определить дальнейшие перспективы ценового движения бумаг компании.

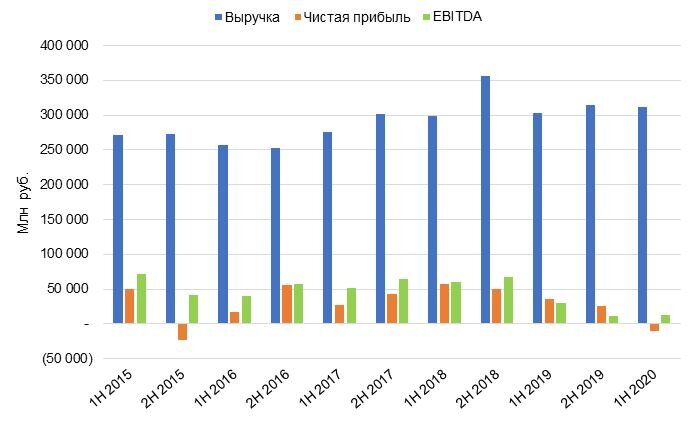

Рассмотрим первые в этом году финансовые результаты, так как с 2020 года компания перешла на полугодовой график раскрытия финансовой отчетности. Произошедшие изменения стали преимущественно негативными. Выручка в валюте сократилась на 15,2% к аналогичному периоду годом ранее. Скорректированный показатель EBITDA потерял 58,5%. Чистая прибыль стала отрицательной и составила -124 млн долларов США против прибыли в 625 годом ранее. С другой стороны, стоит отметить сокращение чистого долга на 7,8% и 20,7% к концу и середине 2019 года соответственно.

Производство алюминия остается стабильным, не изменившись за период по отношению к показателю прошлого года. Несмотря на снижение цен, «Русал» продолжает удерживать показатели производства.

Объем продаж в натуральном выражении снизился на 4,4% с падением спроса на ключевых рынках сбыта. Основным рынком для компании остается Европа, падение спроса на котором, в частности, составило 16,1% – около 4 млн тонн с временной заморозкой автомобильного производства в связи с пандемией. При этом уровень мирового производства алюминия в мире за первое полугодие прибавил 1,8%.

Структура долга не вызывает опасений, особенно учитывая постепенно растущую стоимость доли в «Норникеле». В то же время, мы считаем маловероятной частичную продажу данного пакета в связи с тем, что компания может потерять право влияния на политику выплат акционерам, что потенциально способно ухудшить платежеспособность в долгосрочной перспективе.

Наше мнение касательно фондового рынка России остается неизменным. Риски, связанные с инвестированием в акции по текущим ценам слишком велики, а бумаги компании «Русал» не являются защитным инструментом. В связи с этим мы не можем рекомендовать их к покупке по сформировавшейся цене на рынке. Замедление уровня мирового производства существенно сказывается на сырьевых компаниях, из которых в основном и состоит индекс Московской Биржи.

Помимо этого, впереди возможно повторение событий весны (повторное закрытие на карантин производств крупнейших компаний) по причине роста ежедневной заболеваемости. Тем не менее, в случае пробития вниз отметки в 25 рублей за акцию данный инструмент вновь будет представлять для нас интерес в среднесрочной перспективе.

___________________________

Приведенная информация не содержит инвестиционных советов, предоставляется исключительно в информационных целях и не является консультацией, офертой, требованием, просьбой или рекомендацией продать, купить или предоставить (напрямую или косвенно) какие-либо бумаги или производные инструменты. Вся информация получена из открытых источников, признанных надежными, однако ООО «Пермская фондовая компания» не несет ответственности за достоверность данных, приведенных в данном обзоре. Будет также считаться, что любой инвестор, получивший данную информацию, составил собственное мнение относительно перспектив инвестирования в те или иные инструменты, упомянутые выше, и действовал на основании этого мнения. ООО «Пермская фондовая компания» снимает с себя любую ответственность за прямой или косвенный ущерб, потери или издержки, которые могли возникнуть вследствие использования информации, приведенной в данном обзоре.

***

ООО «Пермская фондовая компания»

г. Пермь, Монастырская, 15

(342) 210-59-89, 210-30-05

Лицензия ФСФР России профессионального участника рынка ЦБ на осуществление брокерской деятельности № 159-05766-100000 от 10.12.2001