Предприятие ежедневно совершает операции – продает товары, закупает сырье, материалы, совершает и получает платежи, взаимодействует с контрагентами в различных вопросах. Такие операции нужно как-то учитывать в бухгалтерии. Для наглядности придуманы, так называемые, «самолетики» - бухгалтерские счета. На них и отражаются все совершаемые операции. Каждая операция должна быть выражена в денежном виде. В счета вписываются только суммы операций и не пишутся их содержание.

Счет – способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

У счета есть два столбца – левый и правый:

1. Левый - дебет;

2. Правый – кредит

На активных счетах – по дебету показывается увеличение актива, по кредиту его уменьшение. На пассивных счетах – по дебету показывается уменьшение пассива, по кредиту его увеличение.

Начальное сальдо по дебету или кредиту (Сн.д. и Сн.к.) – это остаток актива или пассива на начало месяца.

Оборот за месяц по дебету и кредиту (Од. и Ок.) – общая сумма всех операций, отраженных на счете за месяц.

Конечное сальдо по дебету или кредиту (Ск.д. и Ск.к.) – остаток актива или пассива на счете на конец месяца.

Пример использования счета для учета операций:

Возьмем простой и понятный счет 50 «Касса», на нем учитываются активы – безналичные деньги. Счет активный – в дебет вносятся поступающие на банковский счет деньги, по кредиту – выбывающие деньги.

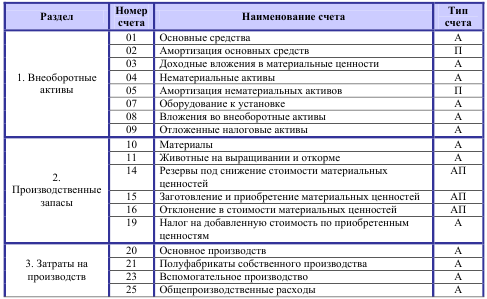

Счетов всего 62 от 01 до 99, все они собраны в одной книге, называемой План счетов. План счетов утвержден Приказом Минфина РФ от 31.10.2000 №94н в ред. от 08.11.2010. Это документ, где дается характеристика каждому счету – его номер, название, что и как на нем учитывается.

Примеры счетов:

1. Для учета всех расчетов с поставщиками есть счет 60: в дебет вписываются суммы перечисляемой оплаты поставщику, в кредит – стоимость получаемых ценностей от поставщиков.

2. Для учета всех расчетов с покупателями есть счет 62: в дебет вписывается стоимость отгружаемых товаров и продукции, в кредит – получаемая оплата от покупателей.

3. Наличные деньги собираются на счете 50: в дебете – деньги, поступающие в кассу, в кредите – деньги, выбывающие из кассы.

4. Безналичные деньги показывают на счете 51: в дебете – деньги, выбывающие с расчетного счета, в кредите – деньги, поступающие на расчетный счет.

5. Расходы на производство собираются на счете 20: в дебете – собираются расходы на производство продукции, в кредите – списывается себестоимость продукции.

6. Материалы и запасы хранятся на счете 10: по дебету показывают все поступления МПЗ, в кредите – их выбытие.

7. Товары отражаются на счете 41: по дебету отражается поступление товаров, по кредиту – их выбытие.

Из имеющихся счетов предприятие выбирает для себя те, которые нужно для учета всех совершаемых операций. Как правило, все счета не нужны. Например, торговое предприятие не нуждается в счетах по учету затрат на производство. Выбранные счета формируют Рабочий План счетов – то есть тот план, с которым будет работать бухгалтер.

Каждое предприятие имеет учетную политику – составляется документ на начальном этапе формирования организации, где отражаются принципы бухгалтерского учета, которые будет использовать предприятие. В приложении к приказу по учетной политике нужно показать, какой рабочий план будет использовать организация.

Из Плана счетов нужно брать только те, которые действительно будут использоваться. Не нужные счета включать в рабочий план не нужно. Если в процессе деятельности появятся новые операции, требующие учета и ввода новых счетов, то вносятся изменения в учетную политику – добавляются названия и номера счетов, которые организация будет дополнительно использовать в учете.

Забалансовые счета – это вспомогательные счета. Суммы по таким счетам не включаются в бухгалтерский баланс, потому они так и называются – находятся за балансом (вне его).

Для чего они нужны?

1. Для учета того имущества, которое не принадлежит организации, однако она с ним взаимодействует. Сюда относится взятое в аренду имущество, полученное от комитента для продажи.

2. Для учета имущества организации, стоимость которого списана в расходы.

Кроме того, забалансовые счета позволяют собрать сведения, которые нужно описать в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Это 2 главных бухгалтерских отчета, которые заполняются по итогам года.

Дебет забалансового счета показывает поступление и получение имущества, выдачу обеспечений, кредит – выбытие имущества и прекращение обеспечений. Правило двойной записи в данном случае не применяется.

Пример использования забалансового счета:

01.09 Предприятие берет в аренду оборудование стоимостью 100000 руб. 31.12 оборудование возвращается арендодателю. Арендованное имущество не принадлежит предприятию, оно по-прежнему принадлежит владельцу-арендодателю. По такому имуществу не нужно считать амортизацию. Чтобы не путать его с тем оборудованием, что находится в собственности компании, его следует учитывать на забалансовом счете 001 «Арендованные основные средства». В этом случае бухгалтер не забудет о нем.

01.09 бухгалтер вносит в Дебет счета 001 сумму 100000 руб., что будет означать поступление арендованного оборудования.

31.12 бухгалтер вносит в Кредит счета 001 сумму 100000 руб., что будет означать выбытие оборудование.

Забалансовые счета:

Выводы:

1. Бухгалтерский счет – таблица с двумя столбцами, предназначенная для учета всех хозяйственных операций.

2. Левый столбец счета – дебет, правый – кредит.

3. Операции отражаются на счетах в денежном выражении.

4. Все счет, включая забалансовые отражаются в книге - План счетов.

5. Организация формирует свой Рабочий план счетов.

Если статья Вам понравилась, поставьте лайк.

Теперь Вы можете поддержать Василия Шлепина переводом на кошелек в Юмани 4100119253138070