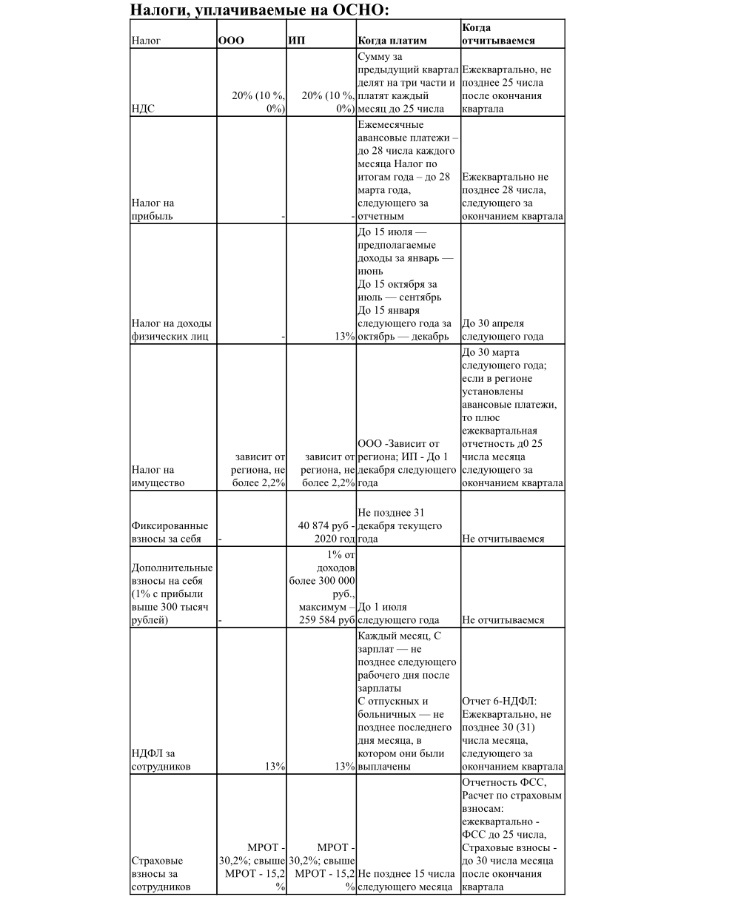

Когда выгодна ОСНО?

- у вас есть расходы, которые нельзя принимать к расходам на УСН (проверить можно ли ваши расходы учитывать на УСН в ст. 346.16 НК РФ)

-расходы превышают доходы (бывает и такое, особенно в первы годы жизни организации, на ОСНО нет минимального налога)

- вашими клиентами являются юридические лица и решение о «сотрудничестве» с вами может быть положительным только если у вас есть входной НДС;

-вы закупаете товар в другой стране (в таком случае уплачиваемый входной НДС можно заявить к вычету)

-вам повезло и в вашей отрасли есть льготы по налогу на прибыль (пример медицина, образование)

Сферы : оптовая торговля, образование, медицина, строительство, любая сфера, где большой средний чек и если ваш клиент – юридическое лицо

Кому точно не нужно: ИП, клиенты которых физические лица, компании с высокой маржинальностью

Плюсы: С вами охотно работают другие контрагенты; у вас нет минимального налога в отличие от других спецрежимов, тратите больше, чем зарабатываете, в этом случае налог = 0;

Минусы: Отчетности будет больше, требованию к ведению учета – более серьезные, тут самостоятельно не справиться, придется раскошелиться на бухгалтера.

Когда выгодна УСН?

В остальных случая, когда ОСНО не выгодно, рекомендую выбирать УСН. Сейчас только разберемся, что выбрать УСН «Доходы 6%» или УСН «Доходы минус Расходы 15%»

Когда выгодна УСН 6%

- существенную часть в структуре расходов занимают страховые взносы ИП и взносы со зарплат сотрудников;

- если расходы не превышают 60 % от дохода;

Сферы : сферы услуг, особенно с населением, сферы, где расходы невозможно документально подтвердить, либо они не перечислены в ст. 346.16 НК РФ

Кому точно не нужно: высокий средний чек, низкая маржинальность товаров (например купля-продажа недвижимости)

Плюсы: Отчетность минимальная, требования к документообороту минимальные; расходы на бухгалтерское обслуживание минимальные) все что вам, нужно знать, чтобы не упало на счет – отстегиваем 6%, если доходов не было, то и налоги не платим

Минусы: не всегда выгодно. 6 % достаточно неплохая налоговая нагрузка, при использовании других систем налогообложения предприниматели снижают ее до 3 – 2 – 1%

Когда выгодна УСН 15 %

- Если расходы больше 60 % от дохода;

Сферы : оптовая торговля (там где с вас не требуют НДС), розничная торговля с небольшой маржой, услуги, если у вас высока доля расходов

Кому точно не нужно: Если доля расходов незначительна, либо документально подтвердить их не можете

Плюсы: Отчетности меньше, чем на ОСНО, однако расходы списывать можно; при грамотном использовании этой системы налоговая нагрузка может быть 1 -2 %

Минусы: Есть минимальный налог 1 %, который придется заплатить, даже если вы в убытке; несмотря на то что, вы на спец режиме, риски на проверку и доначисления увеличиваются по сравнению с УСН 6%, без бухгалтерского обслуживания тут не обойтись!

Таким образом, выбор системы налогообложения напрямую зависит от того с кем вы работаете, в какой сфере и сколько планируете зарабатывать. Также обращаю ваше внимания, что зачастую выгодно совмещение ОСНО или УСН с другими спецрежимами.