ПАО «Нефтяная компания «Лукойл» - одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, является лидирующим участником рынков нефти и нефтепродуктов как в России, так и за рубежом.

Основными видами деятельности ПАО «Лукойл» и его дочерних компаний являются разведка, добыча, переработка и реализация нефти и нефтепродуктов.

Ключевые события:

- 25 ноября 1991 г. - был создан государственный нефтяной концерн «ЛангепасУрайКогалымнефть» («Лукойл») Постановлением Правительства РСФСР № 18 от 25 ноября 1991 г.

- 5 апреля 1993 г. - на базе государственного концерна было создано акционерное общество открытого типа «Нефтяная компания «Лукойл».

- 1994 г. - состоялись первые приватизационные торги по акциям компании, началась торговля акциями на вторичном рынке.

- 1996 г. – компания разместила американские депозитарные расписки на западных фондовых рынках.

- 2000 г. - компания приобрела американскую корпорацию Getty Petroleum Marketing Inc., получив таким образом контроль над сетью автозаправочных станций в США и впервые выйдя на американский розничный рынок нефтепродуктов.

- 2001 г. – «Лукойл» приобрел ОАО «Ямалнефтегаздобыча», ОАО «Архангельскгеолдобыча», Локосовский ГПЗ.

- 2004 г. - «Лукойл» окончательно стал частной компанией. Остававшиеся у государства 7,59 % акций компании были проданы американской нефтяной компании ConocoPhillips за 1,988 млрд. долл.

- 2005 г. - «Лукойл» приобрел за 2 млрд. долл. компанию Nelson Resources, работающую в Казахстане.

- декабрь 2006 г. - «Лукойл» объявил о приобретении 376-ти АЗС в шести странах Европы (Бельгии, Финляндии, Чехии, Венгрии, Польше и Словакии) у компании ConocoPhillips.

- февраль 2011 г. - ConocoPhillips полностью вышла из капитала «Лукойла», продав свои акции в связи со сложным финансовым положением.

- февраль 2013 г. - «Лукойл» договорился о продаже Одесского нефтеперерабатывающего завода украинской «Восточно-европейской топливно-энергетической компании» (ВЕТЭК).

- 2014 г. – руководству «Лукойла» пришлось продать 100% дочерней компании «Лукойл Украина» австрийской компании AMIC Energy Management из-за резкого снижения розничных продаж на территории Украины, вызванным охлаждением в отношениях с Россией (продажи в 2014 году упали на 42 % по сравнению с предыдущим).

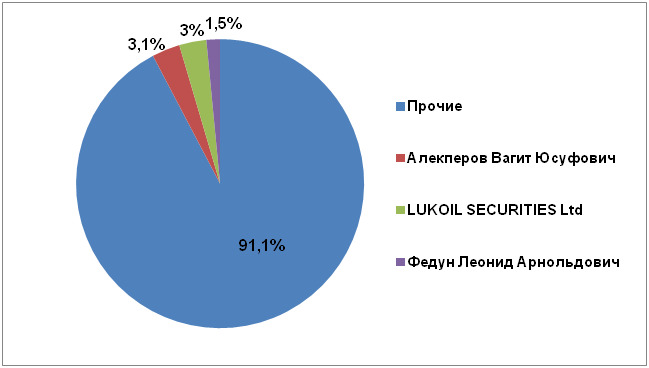

Структура акционерного капитала на 30 июня 2020 года

- 91,1% акций приходится на долю прочих акционеров.

- 3,1% - составляет доля Алекперова Вагита Юсуфовича, который является президентом ПАО «Лукойл» с 1993 г.

- 3% - принадлежат кипрской компании LUKOIL SECURITIES Ltd, которая контролируется Банком Кипра через Odella Resources Limited.

- 1,5% - приходятся на долю вице-президента компании Федуна Леонида Арнольдовича.

Операционные и финансовые показатели Группы «Лукойл» за 2019 год

По итогам 2019 г. среднесуточная добыча углеводородов Группой «Лукойл» выросла на 1,3% и составила 2,38 млн. барр. н. э./сут по сравнению с результатами за 2018 г., что в основном связано с развитием газовых проектов в Узбекистане.

Добыча нефти в 2019 г. увеличилась на 0,4% до 87,5 млн. т, что вызвано запуском второй очереди проекта Шах-Дениз в Азербайджане в 2018 г., а также с приобретением в сентябре 2019 года доли в проекте Marine XII в Республике Конго.

Добыча газа Группой «Лукойл» в 2019 г. выросла на 4,5% и составила 35 млрд. куб. м, по сравнению с 2018 г., на что оказало влияние развитие проектов в Узбекистане. Благодаря запуску в 2018 г. второй очереди газоперерабатывающего комплекса на проекте Кандым добыча газа в Узбекистане в 2019 г. выросла на 7% по сравнению до уровня 14,1 млрд. куб. м.

В 2019 г. объем производства нефтепродуктов снизился на 1,3% до 69,3 млн. т, что вызвано снижением с плановыми ремонтами на Волгоградском и Нижегородском НПЗ и на НПЗ в Италии.

Выручка от реализации за 2019 г. снизилась на 2,4% и составила 7 841,2 млрд. руб.

В общей структуре выручки наибольший удельный вес приходится на выручку от реализации за рубежом (85,7%), данный показатель по итогам 2019 г. снизился на 2,1% и составил 6 725,9 млрд. руб.

На долю доходов от реализации в России приходится 14,3% от общей выручки. Этот показатель в 2019 г. снизился на 4,3% до 1 115,3 млрд. руб.

Динамика цен на нефть Brent (MOEX, USD за баррель) за 2019 г.

На снижение выручки главным образом оказало влияние снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами.

Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии и ростом цен на газ и объемов добычи газа за рубежом.

По итогам 2019 г. операционная прибыль Группы выросла на 6,4% до 821 млрд. руб. за счет небольшого снижения затрат и расходов, связанных с операционной деятельностью.

Чистая прибыль в 2019 г. увеличилась на 3,4% и составила 640,2 млрд. руб., по сравнению с 2018 г., что обусловлено ростом операционных показателей и сокращением затрат, несмотря на снижение цен на углеводороды.

Несмотря на снижение выручки, показатель EBITDA за 2019 г. достиг исторического максимума. По сравнению с 2018 г. рост этого показателя составил 10,9% до 1 236,2 млрд. руб. Данный рост связан с увеличением объемов переработки и улучшением структуры продукции нефтеперерабатывающих заводов и с ростом объемов добычи и изменением ее структуры. Кроме того, благоприятное влияние оказали улучшение результатов розничного и трейдингового бизнесов, снижение удельных расходов на добычу и переход ряда участков недр на режим налог на дополнительный доход.

Чистый долг в 2019 г. снизился на 12,3% до 37,2 млрд. руб. за счет роста денежных средств и их эквивалентов. Если рассмотреть динамику за последние 5 лет, то «Лукойл» демонстрирует колоссальные результаты по снижению долговой нагрузки в 16 раз с 602,4 млрд. руб. в 2015 г. до 37,2 млрд. руб. в 2019 г.

По итогам 2019 г. показатель «чистый долг/EBITDA» составил рекордно низкие 0,03х. Низкий уровень долговой нагрузки является следствием консервативной финансовой политики Группы «Лукойл», что обеспечивает высокий уровень финансовой устойчивости в условиях волатильности цен на углеводороды и валютных курсов.

Свободный денежный поток за 2019 г. вырос на 26,4% и составил 702 млрд. руб. по сравнению с результатами 2018 г., что связано с увеличением операционного денежного потока при практически неизменных капитальных затратах.

Данный показатель является основным для оценки стоимости компании и служит базой для расчета и денежным источником для выплаты дивидендов.

Последние несколько лет Группе «Лукойл» удаётся демонстрировать успешные финансовые результаты, даже несмотря на высокую волатильность внешней среды. Компания наращивает, как операционные, так и финансовые показатели. По итогам 2019 г. долговая нагрузка достигла рекордного минимума, что говорит об эффективной работе менеджмента компании. Однако в 2020 г. «Лукойлу» пришлось столкнуться с новыми вызовами и сложностями, вызванными мировыми экономическими трудностями.

COVID-19

Пандемия COVID-19 оказала значительное влияние на операционную и финансовую деятельность Группы «ЛУКОЙЛ». Кроме мер, направленных на защиту от коронавируса сотрудников и персонала компании, Группа столкнулась с рядом экономических трудностей.

Так, из-за пандемии COVID-19 произошёл экономический спад во всём мире, который отразился на серьёзном падении спроса и цен на углеводороды. Были значительно снижены поставки газа в Китай из Узбекистана. Сокращены объемы переработки нефти из-за падения спроса на нефтепродукты, произошёл спад объемов реализации моторного топлива на АЗС, также из-за снижения спроса. Этот негативный фактор оказал отрицательное воздействие, как на операционные, так и на финансовые результаты «ЛУКОЙЛа» в I полугодии этого года.

Кроме того, на деятельность компании оказывает негативное влияние ещё один фактор, который был вынужденной мерой в свете сложной мировой экономической ситуации, это соглашение между странами ОПЕК и Россией по добыче нефти.

Соглашение ОПЕК+

12 апреля 2020 г. ряд стран – производителей нефти, включая страны ОПЕК и Россию, заключили соглашение на срок до конца апреля 2022 г. о сокращении объема добычи нефти на 9,7 млн/ барр./сут, начиная с 1 мая 2020 г/, с последующим снижением ограничений до 7,7 млн/ барр./сут с 1 июля 2020 г. и до 5,8 млн барр./сут с 1 января 2021 г. до 1 мая 2022 г.

В связи с соглашением с 1 мая 2020 г. «Лукойл» сократил добычу нефти в России примерно на 19% или 310 тыс. барр./сут относительно среднесуточной добычи за I кв. 2020 г. Кроме того, добыча нефти была сокращена и по некоторым международным проектам, в том числе, по проекту Западная Курна-2 в Ираке. Объемы добычи в этом регионе пришлось сократить на 70 тыс. барр./сут.

Все эти негативные факторы оказали неблагоприятное воздействие на операционные и финансовые результаты Группы, как в I кв., так и во II кв. 2020 г.

Операционные и финансовые результаты работы компании «Лукойл» за I кв. 2020 г.

По итогам I кв. 2020 г. среднесуточная добыча углеводородов Группой «Лукойл» снизилась на 1,2% и составила 2,3 млн. барр. н. э./сут. По сравнению с аналогичным периодом прошлого года, что связано с сокращением поставок газа в Китай по причине снижения спроса из-за коронавируса.

Добыча газа Группой «Лукойл» в I кв. 2020 г. сократилась на 6,7% и составила 8,4 млрд. куб. м. Главным образом, сокращение добычи вызвано тем, что добыча газа в России выросла на 5,9% по сравнению с I кв. 2019 г., но добыча газа за рубежом, которая составляет значительную долю в структуре, напротив, снизилась на 18% из-за ограничения добычи в Узбекистане в следствии сокращения спроса на газ в Китае по причине вспышке коронавируса.

В I кв. 2020 г. производство нефтепродуктов на собственных НПЗ компании выросло на 1,9% до 16,0 млн. тонн по сравнению с аналогичным периодом прошлого года, что вызвано увеличением загрузки европейских НПЗ по причине перебоев с поставками сырья через Новороссийский порт из-за погодных условий в I кв. 2019 г.

В I кв. 2020 г. выручка от реализации снизилась на 10% и составила 1 666,0 млрд. руб. по сравнению с аналогичным периодом прошлого года, на что оказало влияние снижение цен на нефть и нефтепродукты и снижение объема международных продаж газа, сокращение объема трейдинга нефтепродуктами, а также объема реализации нефтепродуктов через АЗС. Влияние этих факторов было частично компенсировано увеличением объема трейдинга нефтью и девальвацией рубля к доллару США.

Показатель EBITDA в I кв. 2020 г. снизился почти вдвое и составил 150,8 млрд. руб. по сравнению с I кв. 2019 г. соответственно, что связано с падением цен на углеводороды и отрицательным эффектом временного лага по налогам и пошлинам, а также снижением добычи газа в Узбекистане.

По итогам I кв. 2020 г. компания показала чистый убыток, который составил 46 млрд. руб. против чистой прибыли в размере 149,2 млрд. руб. в I кв. 2019 г., на что оказало влияние падение операционных показателей, рост амортизации в связи с вводом новых производственных мощностей, неденежный убыток по курсовым разницам в связи с резкой девальвацией рубля и результаты обесценения активов в секторе европейской нефтепереработки.

Свободный денежный поток в I кв. 2020 г. вырос на 62% и составил 55,5 млрд. руб., что в основном связано с более низким операционным денежным потоком и ростом капитальных затрат относительно I кв. 2019 г.

Предварительные производственные результаты Группы за I полугодие 2020 г.

По итогам 6 мес. 2020 г. среднесуточная добыча углеводородов Группой «Лукойл» снизилась на 8,5% и составила 2,155 млн. барр. н. э./сут. по сравнению с аналогичным периодом 2019 г. из-за значительного сокращения добычи во II кв. 2020 г., что было вызвано новым соглашением ОПЕК+ и снижением поставок газа в Китай из-за негативного влияния пандемии коронавируса на спрос.

Добыча газа по итогам I полугодия 2020 г. сократилась на 15% до 14,8 млрд. куб. м, что связано со спадом спроса на газ в Китае из-за пандемии COVID-19. При этом добыча газа в России выросла на 1,3% благодаря запуску в декабре 2019 г. второй очереди дожимной компрессорной станции на Находкинском месторождении.

По итогам I полугодия 2020 г. производство нефтепродуктов на собственных НПЗ Группы «Лукойл» снизилось на 8,7% до 30,6 млн. тонн, что вызвано проведением плановых ремонтных работ и оптимизацией загрузки некоторых НПЗ Компании во II кв. 2020 г. на фоне падения спроса на нефтепродукты и маржи переработки из-за коронавируса.

Таким образом, на работу Группы в первой половине 2020 г. оказали негативное влияние сразу несколько взаимосвязанных факторов: снижение спроса и цен на углеводороды из-за пандемии коронавируса, девальвация российского рубля и соглашение ОПЕК+ о сокращении объема добычи нефти.

Дивидендная политика и история дивидендных выплат

«Лукойл» - одна из немногих компаний, которая на протяжении более 20 лет не только исправно выплачивает дивиденды, но и наращивает их размер на 1 акцию. Менеджмент компании не раз заявлял о том, что ставит приоритетной задачей выплату дивидендов акционерам Группы.

Последние изменения в действующую дивидендную политику «Лукойла» были внесены 12 декабря 2019 г. Советом директоров Группы.

Основные принципы дивидендной политики ПАО «Лукойл»:

- общая сумма дивидендов по размещенным акциям компании «Лукойл» за исключением акций, принадлежащих организациям Группы, составляет не менее 100% от скорректированного свободного денежного потока компании.

- скорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «Лукойл», подготовленной согласно МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «Лукойл».

- дивиденд на 1 обыкновенную акцию округляется до цифры, кратной 1 российскому рублю.

- дивиденды выплачиваются 2 раза в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 мес.

Благодаря стабильному росту свободного денежного потока дивиденды на 1 акцию «Лукойла» каждый год растут. По итогам 2019 г. этот рост составит более чем в 2 раза.

Акционеры «Лукойл» утвердили дивиденды по итогам 2019 г. в размере 350 руб. на 1 обыкновенную акцию (не включающие промежуточные дивиденды, выплаченные по результатам 9 мес. 2019 г. в размере 192 руб. на 1 обыкновенную акцию). С учетом ранее выплаченных промежуточных дивидендов суммарный размер дивидендов за 2019 год составит 542 руб. на 1 обыкновенную акцию.

Закрытие реестра для получения дивидендов - 10 июля 2020 г.

«ПРОТИВ» покупки:

- Волатильность курса валют. «Лукойл» очень зависим от курсовых разниц, особенно отношению российского рубля к доллару США, так как в долларах номинирована экспортная выручка компании, а основная часть затрат осуществляется в рублях на территории России.

- Волатильность цен на углеводороды. Группа зависима от мировых цен на нефть и от мирового спроса на углеводороды, что делает финансовое положение компании шатким и вызывает существенные сложности.

- Соглашение ОПЕК+, которое было достигнуто странами-участницами в апреле этого года, подразумевает, что России приняла обязательства по сокращению добычи нефти с 1 мая 2020 г. до 30 апреля 2020 г. Компании уже во II кв. 2020 г. пришлось сократить объемы добычи на 19% только в России, что ухудшило операционные и финансовые показатели. Последующее снижение не улучшит нынешнего положения дел.

- Законодательные и внутриполитические риски. Не стоит забывать, что «Лукойл» - крупнейшая частная компания, осуществляющая свою деятельность в стратегически важной для государства отрасли. Группа может столкнуться с такими рисками, как рост тарифов естественных монополий, изменения в законодательстве, усложнение доступа к новым месторождениям, усиление политического давления на нефтяную компанию, а также желание государства капитализировать корпорацию.

«ЗА» покупку акций:

- Очень низкий уровень долговой нагрузки. По итогам 2019 г. показатель «чистый долг/EBITDA» продемонстрировал практически нулевое значение равное 0,03х. Это обеспечивает высокий уровень финансовой устойчивости даже в самых сложных экономических обстоятельствах, вызванных волатильностью цен на углеводороды и валютных курсов.

- Компания имеет самый большой из отечественных компаний свободный денежный поток, который ещё и является базой для расчета дивидендных выплат акционерам. Свободный денежный поток за 2019 г. вырос на 26,4% и составил 702 млрд. руб. За 5 лет этот показатель вырос более чем в 2 раза.

- Стабильные дивидендные выплаты, которые с каждым годом только растут. «Лукойл» - одна из немногих компаний, которая на протяжении более 20 лет не только исправно выплачивает дивиденды, но и наращивает их размер на 1 акцию. Менеджмент компании не раз заявлял о том, что ставит приоритетной задачей выплату дивидендов акционерам Группы.

- «Лукойл» - смело можно назвать финансово устойчивой компанией с запасом прочности, который может компенсировать сложности и трудности, с которыми пришлось столкнуться Группе в этом году.

Итог

Группа «Лукойл» - одна из крупнейших частных нефтегазовых компаний в мире, занимающая лидирующие позиции, как в России, так и в мире. Этот создает для компании, как преимущества, так и дополнительные риски.

Во главе «Лукойла» стоит собственник, который эффективно управляет компанией и заинтересован в выплате дивидендов для акционеров. Об этом говорят финансовые показатели за последние несколько лет, которые показывают устойчивый рост. Компания имеет практически нулевой долг, что делает её менее уязвимой в сложных экономических ситуациях.

Однако с другой стороны, компания очень зависима, как от внешнеполитических и экономических обстоятельств, так и от внутренних перипетий. Низкие цены на углеводороды, обвалившийся спрос на продукцию из-за коронавируса и сокращение добычи из-за соглашения ОПЕК+ уже привели к слабым финансовым результатам и за 6 мес. этого года. Вероятно, в ближайшее время баланс на нефтяном рынке начнёт восстанавливаться, спрос на продукцию будет расти, так как карантинные меры постепенно снимают по всему миру. Однако процесс займёт кое-какое время, чтобы отрасль смогла окончательно прийти в себя.

Ценные бумаги компании «Лукойл» можно назвать фундаментальными, которые стоит иметь в своём портфеле наряду с такими гигантами, как «Сбербанк» или «Газпром», однако с поправкой на возможные и риски.