Ранее мы приводили пример расчета налоговой нагрузки самозанятого. Продолжим.

ПРИМЕР 2.

Как исчислить взносы за неполный год. ИП ведет деятельность в пострадавшей отрасли и стал самозанятым 14 сентября 2020 года. В 2020 году пенсионные взносы в фиксированном размере для пострадавших ИП равны 20 318 руб. (п. 1.1 ст. 430 НК). Коммерсант исчислит взносы за 8 месяцев и 13 дней. В бюджет нужно перечислить:

пенсионные взносы — 14 279,04 руб. (20 318 руб. : 12 мес. × 8 мес. + 20 318 руб. : 12 мес. : 30 дн. × 13 дн.);

медицинские взносы — 5921,61 руб. (8426 руб. : 12 мес. × 8 мес. + 8426 руб. : 12 мес. : 30 дн. × 13 дн.).

4. Нет отчетности. Самозанятые не сдают декларацию по налогу на профдоход. Более того, они не ведут какой-либо регистр учета доходов и расходов, как другие налогоплательщики. Учет доходов ведется автоматически в мобильном приложении «Мой налог».

5. Не нужна ККТ. Самозанятые не обязаны применять кассу. Кассовые чеки они передают клиентам через приложение «Мой налог». Если вы уже зарегистрировали кассу, снимать ее с учета в ФНС не обязательно. На вопрос, почему по кассе не проходят операции, поясните инспектору, что перешли на уплату налога на профдоход и формируете чеки в специальном приложении.

Если доходы до перехода на уплату НПД превысили 300 000 руб., то с превышения придется заплатить дополнительные взносы по тарифу 1 процент. Причем максимум по пенсионным взносам для всех ИП будут считать одинаково — исходя из 32 448 руб.. Сроки уплаты взносов обычные. Фиксированные взносы за 2020 год переведите не позднее 31 декабря 2020 года, а взносы по тарифу 1 процент за 2020 год — не позднее 1 июля 2021 года.

Но здесь есть свои подводные камни — отсутствие страхового стажа и пенсионных баллов. То есть в общем случае у самозанятых пенсионные права не формируются. При желании самозанятые ИП могут платить взносы добровольно, зарабатывая себе стаж и баллы для будущей пенсии. Между тем особого смысла в этом нет. Если платить в год 40 тыс. взносов, то вы заработаете прибавку к пенсии максимум в 100 руб.

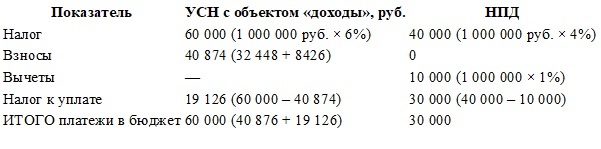

Посчитаем выгоду предпринимателя в деньгах, если он вместо упрощенной системы применяет режим для самозанятых.

ПРИМЕР 3.

Сколько выиграет ИП, если станет самозанятым. ИП на УСН с объектом «доходы» получает в год 1 000 000 руб. от физлица. С нового года он решил перейти на НПД. Сумма взносов в 2021 году еще неизвестна. За расчет возьмем размер взносов в текущем году. Посчитаем выгоду от перехода (см. табл. 2).