С июля спецрежим для самозанятых распространили на все регионы. Теперь платить налог на профдоход можно там, если власти воспользовались своим правом и ввели спецрежим. В связи с этим многие ИП подумывают о смене налогового режима. Выясним, выгодно ли быть самозанятым и как перейти на уплату НПД без последствий.

Почему работать самозанятым выгодно?

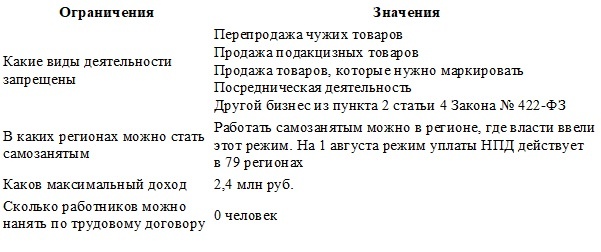

Преимуществ перед другими системами налогообложения достаточно — зарегистрироваться легко, особый учет не нужен и не нужно сдавать декларации. Но спецрежим доступен не всем предпринимателям, а лишь тем, кто ведет незапрещенные виды деятельности и соответствует условиям (см. табл. 1).

Если вы вписываетесь в ограничения, то стоит задуматься о переходе на льготный режим. Возможно, на нем будет проще работать и получится сэкономить на налогах. Есть пять главных преимуществ НПД. Рассмотрим подробнее, в чем выигрывают предприниматели, когда применяют спецрежим.

1. Налоговый вычет. При регистрации самозанятые получают вычет 10 000 руб. (ст. 12 Федерального закона от 27.11.2018 № 422‑ФЗ). После 1 июня 2020 года плательщики налога получили право на дополнительный бонус 12 130 руб. на срок до 31 декабря 2020 года. Значит, если предприниматель перейдет в этом году на уплату НПД, то сможет получить суммарный вычет при расчете налога в сумме 22 130 руб. Причем в 2020 году инспекторы уменьшат платеж в бюджет на всю сумму (п. 2.1 ст. 12 Закона № 422‑ФЗ).

Налоговики в первую очередь сминусуют при расчете НПД дополнительный вычет 12 130 руб. В 2021 году все неиспользованные средства бонуса сгорят, а на счету останется только первоначальная сумма вычета, то есть остаток от 10 000 руб., если вы его к концу 2020 года не израсходуете. Покажем на примере, сколько ИП заплатит налога в 2020 году.

ПРИМЕР 1.

Как инспекторы посчитают НПД. Предприниматель стал самозанятым 1 сентября 2020 года и имеет право на суммарный вычет 22 130 руб. (10 000 + 12 130). В сентябре — ноябре он получил ежемесячную выручку от физлиц в сумме 50 000 руб., а в декабре — 70 000 руб.

Сумма налога на профдоход равна 8800 руб. [(50 000 руб. × 3 мес. + 70 000 руб.) × 4%]. Но в бюджет коммерсант ничего не заплатит, поскольку он может воспользоваться вычетом в сумме 8800 руб.

На следующий год у коммерсанта останется вычет 10 000 руб. Но у него сгорит остаток бонуса в сумме 3330 руб. (12 130 – 8800).

В 2021 году ИП не сможет полностью уменьшать налог на остаток от первоначального вычета 10 000 руб., поскольку вернутся прежние правила. Если ИП оказывал услуги физлицам, то платил налог по ставке 4 процента, а вычет составлял 1 процент от дохода. Если заказчики — юрлица, то ИП платил налог по ставке 6 процентов, а вычет — 2 процента от доходов (п. 2 ст. 12 Закона № 422‑ФЗ).

2. Низкие налоговые ставки. Ставка налога зависит от того, с кем работает физлицо. С доходов, которые оплатили физлица, налог считают по ставке 4 процента. Ставка по доходам от ИП и юрлиц — 6 процентов. Если ИП в 2021 году будет использовать остаток вычета, то фактически заплатит НПД по ставке 3 или 4 процента вместо 4 и 6 процентов.

3. Не обязательно платить взносы. С даты регистрации в качестве самозанятого ИП перестает быть плательщиком личных взносов (п. 11 ст. 2 Закона № 422‑ФЗ). В кодексе не сказано, как рассчитать взносы за период, пока предприниматель не стал самозанятым. Действуйте, как если бы ИП снялся с учета, то есть считайте взносы пропорционально количеству прошедших месяцев с начала года до получения статуса самозанятого. За неполный месяц взносы исчислите пропорционально дням в этом месяце (письмо Минфина от 15.04.2019 № 03-15-07/26948). Дату постановки на учет в качестве самозанятого в расчет не включайте.

Если основной вид деятельности ИП не относится к пострадавшим отраслям, то инспекторы рассчитают пенсионные взносы исходя из 32 448 руб. Если же код ОКВЭД основного вида деятельности в ЕГРИП на 01.03.2020 попал в «пострадавшие», то взносы посчитают с учетом вычета 12 130 руб. То есть исходя из суммы 20 318 руб. в год (32 448 – – 12 130). Покажем на примере, сколько взносов заплатит ИП, если он вел бизнес в пострадавшей отрасли, а в 2020 году он стал самозанятым.

Продолжение в следующей статье.