Очень часто встречается ситуация, когда подотчетное лицо предоставляет авансовый отчет с приложенными кассовыми чеками, в которых выделен НДС отдельной строкой, но счета-фактуры при этом нет. Как же отразить «входящий НДС»? Можно ли его принять к вычету? Или включить в стоимость приобретенных товаров, работ, услуг?

В рассматриваемой ситуации предполагаем, что деятельность, осуществляемая организацией, подлежит налогообложению НДС.

Обратимся к бухгалтерскому и налоговому законодательству.

Согласно п.6 ПБУ 5/01 «Учет материально-производственных запасов» «фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов».

Согласно п.2 ст. 254 НК РФ «стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с настоящим Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей».

В соответствии с п.1 ст. 170 НК РФ при определении налоговой базы не учитываются следующие расходы: «Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, если иное не установлено положениями настоящей главы, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), за исключением случаев, предусмотренных пунктом 2 настоящей статьи».

В соответствии с п.19 ст. 270 НК РФ при определении налоговой базы не учитываются расходы «в виде сумм налогов, предъявленных в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено настоящим Кодексом».

Таким образом, в случае, если выделенный в чеке НДС, выделенный отдельной строкой, будет включен в стоимость расходов для целей налогообложения прибыли или в стоимость товаров (работ, услуг), формирующих себестоимость для целей бухгалтерского учета , то это будет противоречить как бухгалтерскому, так и налоговому законодательству.

В расходах для целей налогообложения прибыли сумму НДС, в случае осуществления облагаемой НДС, деятельности не признавайте. В бухгалтерском учете – не включайте в себестоимость.

Принять к вычету «входящий НДС» при отсутствии счета-фактуры или бланка строгой отчетности тоже нельзя, так как в этом случае, не будут выполнены все необходимые условия, определенные НК РФ. Прочитать 8 условий принятия НДС к вычету (4 на основе требований НК РФ и 4 на основе арбитражной практики) можно в моей статье "8 условий принятия НДС к вычету" .

Обратите внимание, в случае, если сумма НДС в чеках ККТ отдельной строкой не выделена, но есть информация в чеке о включении сумм НДС в стоимость реализации (например «В т.ч. НДС»), следует самостоятельно рассчитать суммы НДС по данным чекам.

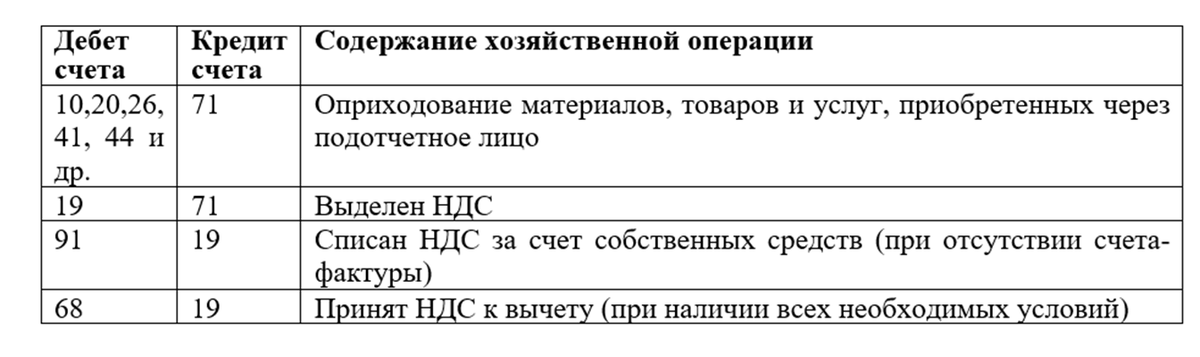

Операции по отражению произведенных расходов через подотчетное лицо, при наличии в чеке ККТ сумм выделенного/содержащегося НДС, отражайте в бухгалтерском учете следующим образом:

В налоговом учете отнесите сумму НДС, выделенную отдельной строкой в чеке при отсутствии счета-фактуры», на непринимаемые для целей налогообложения прибыли расходы.

Подписаться на мой канал можно здесь.