1.Банковские вклады

Данный вариант инвестиций скорее предназначен для сохранения капитала, чем для его приумножения. Риск потери вложений здесь практически отсутствует, но и возможный доход невелик. После снижения Центральным банком РФ ключевой процентной ставки до 6,30% в конце декабря 2019г. депозиты в 10% канули в небытие. Однако используя валютные вклады с капитализацией и каскадный метод инвестирования можно добиться доходности в 9-12% годовых.

Особое внимание при выборе депозитного вклада следует уделить надежности банка и отсутствию скрытых условий и комиссий. Величина процентной ставки, превышающая установленную ЦБ РФ ключевую ставку в 6,30% должна насторожить. Скорее всего такие тарифы предлагают при открытии через ИИС и передаче денег в доверительное управление – чего делать вам крайне не советую.

На данный момент хорошие условия без скрытых комиссий предлагают следующие банки:

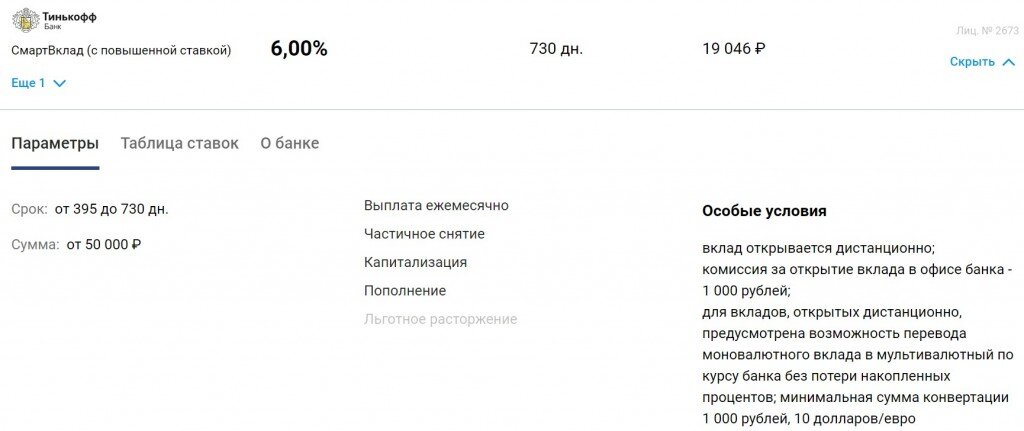

1. Тинькофф банк, предлагающий СмартВклад под 6% годовых при заключении договора на срок от 395 дн.

Главными преимуществами вклада являются:

дистанционное оформление,

капитализация %,

разрешено частичное снятие и пополнение в течение срока,

возможность перевести вклад в мультивалютный без потери доходности.

По удобству открытия и доходности валютных вкладов Тинькофф также занимает лидирующие позиции.

Вложения в банковские вклады рекомендую рассматривать только тем, у кого отсутствует сформированная финансовая подушка безопасности и часто есть потребность в использовании кредитных карт.

2. ПИФы

Паевые инвестиционные фонды привлекательны для россиян более высоким процентом дохода относительно банковских депозитов. ТОП-10 ПИФов по доходности на начало 2020 года выглядят так:

Доходность выглядит вполне привлекательной, однако при выборе ПИФа и компании стоит обратить внимание на следующие моменты:

деньги вкладываются на продолжительный период времени. Для фондов акций в среднем это 2-3 года и при попытке вернуть деньги досрочно вместо прибыли можно получить убыток. На срок менее двух лет можно вложить средства в фонды облигаций.

ПИФы также подразделяются в зависимости от рисков. Планируя получить 20-30% прибыли на вложенные средства нужно осознавать, что это возможно при выборе ПИФов со средним и выше среднего рисками и вы также можете уйти в минус.

выбор компании также имеет большое значение несмотря на то, что эта деятельность достаточно хорошо регулируется законодательно. Поэтому стоит отдать предпочтение знакомым компаниям, предоставляющим подобные услуги 5-7 лет.

В целом, в ПИФы можно инвестировать 10-20% от общей суммы сформированного инвестиционного портфеля, отдавая предпочтение фондам акций.

3. Индивидуальный инвестиционный счет

С помощью этого счета любой резидент РФ, достигший 14-летнего возраста и получивший паспорт, имеет право инвестировать свои денежные средства в ценные бумаги, выпускаемые государственными структурами, либо частными компаниями страны. Помимо этого владелец ИИС получает право на снижение налога на доходы физических лиц или освобождения полученной через ИИС прибыли.

В ситуации с ИИС вкладчик сам может управлять доходностью, ориентируясь на приемлемый для него уровень риска. Например,

Открыть ИИС с последующей покупкой облигаций федерального займа, доходность которых составляет 6-8% годовых. Этот способ принято считать самым безопасным, поскольку исполнение обязательств по нему берет на себя государство. Доходность с учетом возврата НДФЛ может составить до 20-23%.

Использовать деньги со счета для покупки акций, ориентируясь на высокие дивиденды. В этом случае можно рассчитывать на более высокий доход – 25-35% годовых.

Выбирать лучше из компаний с максимальной дивидендной доходностью.

Из указанного списка наибольший интерес представляют акции компаний: МТС, Татнефть, Газпром, Детский мир и Сбербанк.

Открыть ИИС и самому торговать акциями, акцентировав внимание на росте стоимости самих акций. Такой вариант является самым рискованным, т.к. допускает возможность потери значительной часть вложений. В то же время, возможный доход практически неограничен и способен достигнуть 100-1000% годовых.