«Обувь России» - российская федеральная Группа компаний fashion-рынка, первая публичная компания российского fashion-ритейла, в состав которой входят 851 магазин в 341 городе России и две производственные площадки.

Ключевые события:

- февраль 2003 г. – создана розничная компании «Обувь России» по продаже обуви в собственных магазинах под брендом Westfalika.

- апрель 2004 г. – компания приобрела сеть «РосОбувьТорг».

- январь 2005 г. – открыто представительство в Китае.

- 2006 г. - начало развития сети мультибрендовых обувных супермаркетов «Пешеход».

- март 2007 г. – начало нового проекта «Обувь в кредит». Компания начинает первой на российском рынке продавать обувь в кредит.

- август 2007 г. - запуск нового бренда «Emilia Estra».

- 2009 г. – внедрена программа «Обувь с рассрочкой платежа».

- апрель 2013 г. – «Обувь России» выходит на рынок микрофинансирования.

- май 2013 г. - Московская Биржа допустила к торгам три выпуска биржевых облигаций ГК «Обувь России».

- сентябрь 2013 г. – компания перешла на МСФО и объявила о создании открытого акционерного общества «Обувь России».

- декабрь 2013 г. - открытие обувной фабрики «Обувь России» в г. Черкесске (КЧР).

- март 2014 г. - запущен интернет-магазина westfalika.ru.

- сентябрь 2014 г. - приобретена обувная компания «Россита».

- октябрь 2015 г. - «Обувь России» расширила перечень страховых продуктов и запустила оформление полисов ОСАГО в магазинах. На приобретение полиса можно получить целевой денежный займ.

- ноябрь 2015 г. - Группа приобрела обувную компанию S-TEP.

- июнь 2016 г. - выход на рынок нового бренда обуви Medelista.

- октябрь 2017 г. - «Обувь России» привлекла 5,9 млрд. руб. в ходе IPO на Московской бирже, став первой публичной компанией на российском fashion-рынке. 75% акций в свободном обращении скупают иностранные инвесторы и фонды.

- октябрь 2018 г. - компания объявляет обратный выкуп акций на сумму 900 млн. руб.

- ноябрь 2019 г. - компания запустила онлайн-платформу для работы с поставщиками и превратила магазины в офлайн-маркетплейсы.

- начало апреля 2020 г. - «Обувь России» и маркетплейс «Беру» подписали договор о сотрудничестве.

- апрель 2020 г. - Минпромторг России включил «Обувь России» в список системообразующих организаций в сфере производства одежды и обуви.

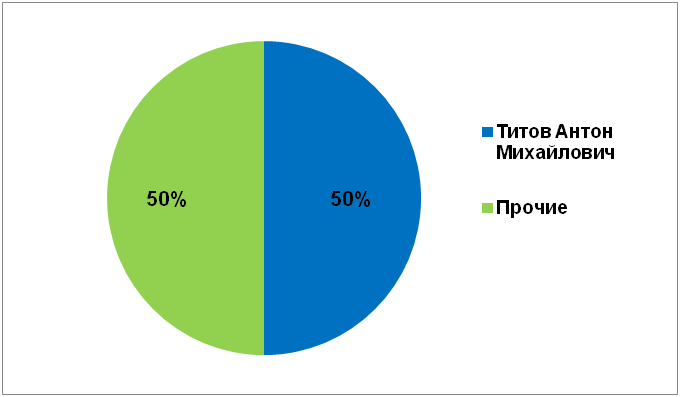

Структура акционерного капитала

- 50% акций «Обуви России» принадлежат генеральному директору компании Титову Антону Михайловичу, который начинал карьеру в обувной компании «Вестфалика», а позднее, в 2003 г. стал учредителем и директором ГК«Обувь России». За более чем 15 лет работы «Обувь России», преобразовалась из розничной сети из 6 магазинов в многопрофильный холдинг, что говорит об эффективном управлении компанией. В подтверждении этому стоит отметить победы Антона Титова в престижных премиях, таких как «Предприниматель года», «Лучший молодой предприниматель», «Человек года». В 2015 и 2017 г. он стал лауреатом премии «Лица бизнеса» в номинации «Продвижение региона» и за крупные проекты в ритейле.

- Оставшиеся 50% акций находятся в свободном обращении.

Основные сектора бизнеса:

1. Розничная торговля обувью, аксессуарами и сопутствующими товарами

Розничные сети:

- Westfalika – российская обувная сеть, ориентированная на женщин 30-50 лет.

- Пешеход – сеть магазинов, представленная мужской, женской, детской обувью. Ассортимент составляют стоки других монобрендовых сетей Группы.

- Emilia Estra - обувные магазины формата shoes boutique, женскую обувь и аксессуары для молодой аудитории.

- Rossita - мультибрендовые магазины для всей семьи, предлагают обувь, одежду, сумки и аксессуары разных стилей от европейских брендов и под одноименным брендом.

- Lisette - монобрендовые обувные салоны, представляют французское направление в обувном дизайне для молодой аудитории.

Бренды в формате shop-in-shop:

- S-TEP - casual бренд, удобная, практичная обувь для повседневной носки, обувь стиля полуспорт.

- all.go — casual бренд, представленный спортивной и прогулочной обувью, производимой с использованием сверхлегкого материала ЭВА.

- Snow Guard — бренд верхней одежды.

- Medelista — обувной бренд ориентирован на молодую женскую аудиторию в возрасте от 20 до 30 лет.

- Pioneer of Arctic Travel — обувь, которая предназначена для эксплуатации в условиях Крайнего Севера.

- Он-лайн платформа «Продаем» - для взаимодействия с партнерами Группа запустила онлайн-платформу «Продаем». С конца 2019 года «Обувь России» перешла на работу с новыми поставщиками по модели маркетплейса.

2. Омниканальные продажи и e-commerce

Компания управляет 5 интернет-магазинами:

- westfalika.ru,

- emilia-estra.ru,

- westfalika-home.ru,

- rossita.com,

- lisette.me.

Кроме того, «Обувь России» активно работает со сторонними маркетплейсами, такими как Wildberries, Ozon, Aliexpress, Беру.

Проект «Пункты выдачи заказов» - на начало 2020 г. у компании 8 партнеров - логистические операторы PickPoint, DPD, Почта России, Boxberry, Hermes, ПЭК, Сберлогистика и онлайн-ритейлер OZO.

3. Финансовые сервисы

Система «Арифметика» - инновационная программа лояльности, которая объединяет как традиционную накопительно-дисконтную систему, так и финансовые сервисы. Данная программа предлагает клиенту скидки и бонусы, программу рассрочки платежа на покупку, страховые продукты, партнерские программы с банками, платежи на кассе, денежные займы для постоянных покупателей.

4. Производство обуви и комплектующих

«Обувь России» управляет двумя производственными площадками в Новосибирской области. В 2017 году компания заключила трехлетний контракт со Сбербанком на производство обуви для служб инкассации и охраны Банка.

Операционные показатели Группы за 2019 год

За последние несколько лет наблюдается ускоряющийся, активный рост основных операционных показателей ГК «Обувь России». По итогам 2019 г. количество магазинов выросло на 25% и составило 908 против показателя годом ранее. Из них 736 магазинов под собственным управлением и 172 франшизы.

Доля рынка компании составляет 2,2% в среднеценовом сегменте и около 1% в целом на российском рынке. В основном «Обувь России» ориентируется на некрупные города с численностью до 100 тыс. человек. География продаж компании неустанно растет – только за 2019 год «Обувь России» вышла на планку более 130 новых городов.

Наряду с розничными и оптовыми продажами, «Обувь России» осуществляет и деятельность по выдаче займов, а также предоставляет рассрочку на приобретение товаров.

По итогам 2019 г. размер портфеля по рассрочке вырос на 10,3% до 3,2 млрд. руб. по сравнению с показателем за 2018 г. Размер портфеля по денежным займам увеличился на 38,8% и составила 2,5 млрд. руб.

Стоит отметить, что «Обувь России» кроме обувной продукции с недавних пор осуществляет продажу косметики, канцтоваров и бытовой техники. Компания планирует из обувного ритейлера преобразоваться в крупный офлайн-маркетплейс.

Финансовые результаты за 2019 год

Финансовые показатели в своей динамике не отстают от операционных, демонстрируя стабильный рост за последние несколько лет.

В 2019 г. выручка Группы выросла на 18,6% до 13,7 млрд. руб. по сравнению с показателем за 2018 г., что обусловлено ростом объемов продаж в связи с открытием новых магазинов и увеличением объемов продаж в он-лайн секторе.

Себестоимость реализации выросла на 27% до 6,1 млрд руб., что связано с увеличением себестоимости реализованных товаров и материальных затрат.

Чистая прибыль компании увеличилась на 26,7% и составила 1,7 млрд. руб.

Важно отметить, что наряду с доходами неуклонно растут и расходы компании. Так, коммерческие, общехозяйственные и административные расходы «Обуви России» выросли на 5,5% до 3,8 млрд. руб. Основные расходы компании составляет аренда торговых платежей.

В общей структуре выручки более 50% приходится на выручку от розничной торговли, выручка от оптовой реализации товаров составляет 34%, на долю доходов от деятельности по выдаче денежных займов приходится 15%.

Далее рассмотрим уровень долговой нагрузки ГК «Обувь России».

Чистый долг компании за последние годы существенно вырос. По итогам 2019 г. увеличение составило 39,2% до 11,7 млрд. руб. по сравнению с показателем 2018 г., что обусловлено кредитами, полученными у банков по итогам 2019 г. на сумму 7,2 млрд. руб. против 1,5 млрд. руб. годом ранее.

Показатель EBITDA вырос на 25,5% до 3,6 млрд. руб. Отношение чистый долг/EBITDA по итогам 2019 г. выросло до 3,3х против 2,9х в 2018 г. При умеренном уровне долговой нагрузки этот показатель не должен превышать 3х.

Активы и обязательства

Активы

В структуре активов ГК «Обувь России» значительную долю составляют оборотные активы (90,7%), которые по итогам 2019 г. выросли на 25% до 25,4 млрд. руб. по сравнению с показателем 2018 г. Данный рост вызван увеличением объемов запасов на 45% до 14,6 млрд. руб., которые составляют основную часть (57,4%) оборотных активов. Для обувной отрасли складские запасы несут в себе существенные риски, ведь этот сегмент продукции обладает сезонностью, а модели могут со временем устаревать и не пользоваться популярностью у потребителей.

Внеоборотные активы составляют всего 9,3% в общей структуре активов. В 2019 г. этот показатель вырос на 8,3% до 2,6 млрд. руб. преимущественно за счет новых строк балансе - авансы, выданные под поставку товаров и активы в форме права пользования (аренда).

Капитал и обязательства

В структуре пассива баланса компании на долю капитала приходится 51,8%. По итогам 2019 г. этот показатель вырос на 11,5%и составил 14,5 млрд. руб. за счет увеличения объема нераспределенной прибыли.

Оставшиеся 48,2% приходятся на долю обязательств, которые в 2019 г. выросли на 37,8% до 13,5 млрд. руб. в основном за счет роста краткосрочных обязательств почти в 2 2 раза до 9,1 млрд. руб. против 4,8 млрд. руб. по итогам 2018 г., что вызвано кредитами полученными банками.

Таким образом, даже несмотря на наличие долга, «Обувь России» уверенно демонстрирует благоприятную динамику роста операционных и финансовых показателей, что говорит о финансовой устойчивости компании. В ближайших планах, компания рассчитывает сконцентрировать свою деятельность именно на повышении эффективности действующих розничных площадей, в том числе он-лайн, что приведёт к снижению затрат на аренду, сокращению долга и дальнейшему росту выручки.

Операционные показатели за II кв. и I полугодие 2020 г.

- Количество магазинов в I полугодие 2020 г. выросли всего на 2,6% до 859.

- Число участников программы лояльности, которая действует во всех розничных сетях, входящих в Группу, увеличилось на 13,3% и составило 2,7 млрд. чел. по сравнению с I полугодием 2019 г.

- Объем консолидированной неаудированной выручки Группы по итогам I полугодия 2020 г. снизился на 27,4% и составил 3,9 млрд. руб. по сравнению с 5,4 млрд. руб. за аналогичный период прошлого года, что обусловлено карантинными мерами. В апреле 2020 г. в связи с мерами, направленными на нераспространение коронавируса офлайн-магазины ГК «Обувь России» не функционировали.

- Размер портфеля по услуге рассрочки платежа в I полугодии 2020 г. снизился на 7,1% и составил 2,2 млрд. руб. по сравнению с аналогичным периодом прошлого года.

- Портфель по денежным займам, напротив, в I полугодии 2020 г. вырос на 23,2% до 2,5 млрд. руб., что вызвано ухудшением материального положения населения, спадом доходов из-за экономического кризиса и сложной ситуации, вызванной пандемией COVID-19.

COVID-19

Пандемия коронавируса оказала неблагоприятное влияние на российскую экономику, состояние отрасли в целом и работу Группы. В апреле 2020 г. из-за введенных мер по нераспространению COVID-19, компании пришлось закрыть магазины офлайн полностью по всей стране. Компанию спасло то, что большинство магазинов Группы работают в стрит-формате, а не в торговых центрах, которые долгое время оставались закрытыми.

В нормальном режиме большинство магазинов компании стали функционировать лишь в конце июня этого года. Не работали только 20 магазинов, расположенных в торговых центрах, которые все еще закрыты в ряде регионов.

Кроме того, Группа расширяет сегмент онлайн-маркетплейса, улучшая собственную онлайн-площадку и сотрудничая с известными крупными игроками. Доля этого сегмента в розничной выручки неуклонно растёт, что делает компанию более устойчивой, даже при карантине.

Ещё один сегмент, который позволил компании не потерпеть крах – это выдача займов. В период ограниченного функционирования магазинов компания продолжала принимать платежи и оформлять займы дистанционно.

В апреле 2020 г. Минпромторг России включил «Обувь России» в список системообразующих организаций в сфере производства одежды и обуви.

Несмотря на трудности, компании удалось быстро оправиться от шока. Сопоставимые продажи ГК «Обувь России» уже в июне 2020 г. существенно выросли и достигли показателей аналогичного периода 2019 г. Компания достаточно быстро вышла на докризисные показатели, после того как были ослаблены ограничительные меры в большинстве регионов, благодаря переформатированию магазинов, развитию маркетплейса и диверсификации ассортимента.

Дивидендная политика и анализ дивидендов

Действующая Дивидендная политика ГК «Обувь России» была принята решением Собрания директоров 22 сентября 2017 г. Процентный размер дивидендных выплат не установлен дивидендной политикой.

За всю историю компания выплачивала дивиденды лишь 2 раза в 2017 г. и 2018 г. в размере 20% от чистой прибыль по МСФО.

Генеральный директор заявлял о намерениях выплачивать дивиденды в ближайшие годы на уровне 20% от чистой прибыли МСФО, однако 15 мая 2020 г. Совет директоров «Обуви России» рекомендовал годовому общему собранию акционеров не выплачивать дивиденды за 2019 г. из-за кризисной ситуации в отрасли.

Рассчитывать на дивиденды от компании можно будет лишь после восстановления экономической ситуации в мире, стране и отрасли, а также после снижения долговой нагрузки Группы.

Рыночные мультипликаторы

Все мультипликаторы указывают на значительную недооцененность компании. Показатели намного ниже, чем по отрасли.

«ПРОТИВ» покупки:

- Отраслевые риски, связанные со снижением доходов населения, приходом на рынок иностранных торговых сетей, ростом конкуренции со стороны онлайн-игроков и увеличением закупочных цен поставщиков.

- Значительный уровень долговой нагрузки. Чистый долг компании за последние годы существенно вырос. Отношение чистый долг/EBITDA по итогам 2019 г. составило 3,3х. При умеренном уровне долговой нагрузки этот показатель не должен превышать 3х.

- Высокий уровень складских запасов. На долю запасов в структуре активов приходится более 52% запасов. Для обувной отрасли складские запасы несут в себе существенные риски, ведь этот сегмент продукции обладает сезонностью, а модели могут со временем устаревать и не пользоваться популярностью у потребителей.

- Неопределенность выплаты дивидендов. Компания за всю историю выплачивала дивиденды всего 2 раза, и по итогам 2019 г. из-за кризиса в отрасли дивидендов ждать не стоит.

«ЗА» покупку акций:

- ГК «Обувь России» - высокоэффективная компания, с высоким уровнем финансовой устойчивости. За последние несколько лет Группа демонстрирует ускоряющийся рост основных операционных и финансовых показателей.

- Стратегия компании направлена на уход от концепции классического обувного fashion-ритейла к формату маркетплейса, что говорит о перспективах дальнейшего роста и масштабирования бизнеса.

- Компания сильно недооценена на биржевом рынке. Все рыночные мультипликаторы указывают на значительную недооцененность компании. Показатели намного ниже, чем по отрасли.

- «Обувь России» является технологичной компанией, используя в своей работе собственную блок-чейн платформу, активно развивая онлайн-продажи, расширяя логистическую инфраструктуру.

- Магазины «Обуви России» находятся в небольших городах, преимущественно, в стрит-формате, что позволяет компании существенно экономить на затратах на аренду и заключать договоры с более гибкими условиями, формируя значительный запас финансовой прочности.

- В ближайших планах, компания рассчитывает сконцентрировать свою деятельность именно на повышении эффективности действующих розничных площадей, в том числе он-лайн, что приведёт к снижению затрат на аренду, сокращению долга и дальнейшему росту выручки.

Итог

ГК «Обувь России» - перспективная, развивающаяся компания, которая идёт в ногу со временем и чувствует современный тренд. Группе удаётся быстро реагировать на меняющийся мир, подстраиваясь под современные реалии. Пандемия коронавируса только утвердила и обозначила правильность намерений «Обуви России» расширять не географию присутствия магазинов обуви, а масштабировать бизнес, создавая крупный маркетплейс, в том числе в онлайн-пространстве.

Бизнес компании достаточно диверсифицированный, что позволяет Группе иметь достаточный запас финансовой прочности, и избегать крупного падения, даже при самой сложной ситуации в отрасли, стране и всём мире.

Несмотря на риски, с которыми может столкнуться компания в виде высокого уровня запасов, неопределенностей с дивидендами, значительным уровнем долга и существенными отраслевыми рисками, Группа обладает рядом явных преимуществ.

Так, «Обувь России» - компания с высоким уровнем эффективности, неоспоримыми перспективами, грамотной стратегией развития, но с низкой стоимостью на бирже. Перспективная, развивающаяся компания «Обувь России», которая, к тому же недооценена, является лакомым кусочком для любого инвестора.

Подписывайтесь на наши каналы и первыми получайте свежие разборы и новости из мира инвестиций:

Телеграм:

YouTube: