Что лучше здесь и сейчас покупать квартиру или же не обременять себя ипотекой, не быть ни к чему привязанным и просто арендовать?

Это весьма неоднозначный вопрос, поэтому постараюсь комплексно ответить. Существуют эмоциональные и логические факторы, влияющие на этот вопрос, именно поэтому он неоднозначен.

1. Эмоциональные факторы

Для некоторых людей своя квартира – это личное достижение. Владение ею важно для их самооценки и самоощущения, они не могут чувствовать себя полноценными без собственной квартиры. Кому-то без разницы, где жить, это никак не влияет на их эмоциональную составляющую.

На данный момент, я отношу себя к первой категории. Но до появления детей мы с супругой снимали квартиру и вполне хорошо себя ощущали. Дело в том, что когда у нас уже было двое детей, и арендодатель внезапно заявил нам, что у него форсмажорные обстоятельства, и через пять дней мы должны покинуть квартиру, тут я понял, что пора что-то менять.

Итого, если вас будет напрягать чужое жилье или же вам будет доставлять огромную радость собственная квартира, ПОКУПАЙТЕ.

Если вам безразлично, живете вы в своей квартире или в чужой, можете смело АРЕНДОВАТЬ.

2. Логические факторы

Могу сказать, что с текущими ставками аренда и ипотека будут стоить вам примерно одинаково, НО тут важно понять, что ВЫГОДНЕЕ.

Последние 20 лет квартиры только росли в стоимости, поэтому выгоднее взять ипотеку, а потом, когда квартира прилично вырастет в цене продать ее. Естественно, речь идет о квартирах с потенциалом роста, а не о хрущевках. И тут стоить сделать поправку на регион, существуют перспективные регионы и достаточно депрессивные регионы, в последних покупать квартиру не так выгодно.

Второй момент – это СТРАХ. Многие думают, что взяв кредит, ввяжутся в 20-летнюю кабалу.

Тут важно понимать , что ипотечную квартиру можно без проблем продать.

И это не значит, что вы еще много лет будете обязаны банку невыплаченный остаток. Из выручки за квартиру непогашенная сумма идет банку, а остальная прибыль идет вам. И все, вы распрощаетесь с ипотекой. Это вполне нормальная процедура.

Третий момент – ипотека постепенно гасится, и квартира в итоге будет вашей собственностью. С каждым платежом она становится все больше вашей.

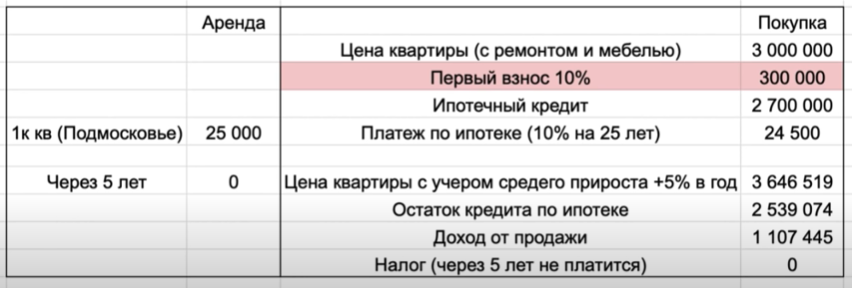

Можете ознакомиться с таблицей расчетов. Сравнить аренду и ипотеку. И также я хотел вам продемонстрировать, что доход от продажи ипотечной квартиры будет составлять 1107445 на вложенные 300000 (после 5 лет владения налог не платится , а значит все остается вам)

Важные нюансы:

- Не каждая квартира дорожает (для этого нужно приобретать именно перспективную квартиру)

- Минус ипотеки – первый взнос

- Если вы вдруг захотите через год съехать - ипотека не ваш вариант

Лично мое мнение - выгоднее покупать, а не арендовать.

Но нужно понимать, что:

- Занятие перепродажей – это дополнительные траты (комиссия риелтору)

- Можно неправильно выбрать объект

- Может случиться кризис

- Также нужно учитывать ваше эмоциональное состояние

Друзья, мне очень интересно ваше мнение. На ваш взгляд выгоднее покупать или арендовать?

Встретимся в следующей статье. Следите за публикациями на канале!

Читайте другие статьи на тему Инвестирования и формирования пассивного дохода:

Сколько должен стоить ваш автомобиль?

Революция в подъезде успешно завершена!

Куда вложить 100 000 рублей?

Также изучайте бесплатный обучающий робот Николая по инвестированию в Телеграмм