Думали, ещё не осталось вкладов с нормальным процентом? Как бы не так!

Рассказываю о том, как открыть накопительный счёт под 7% и выжать из него максимум.

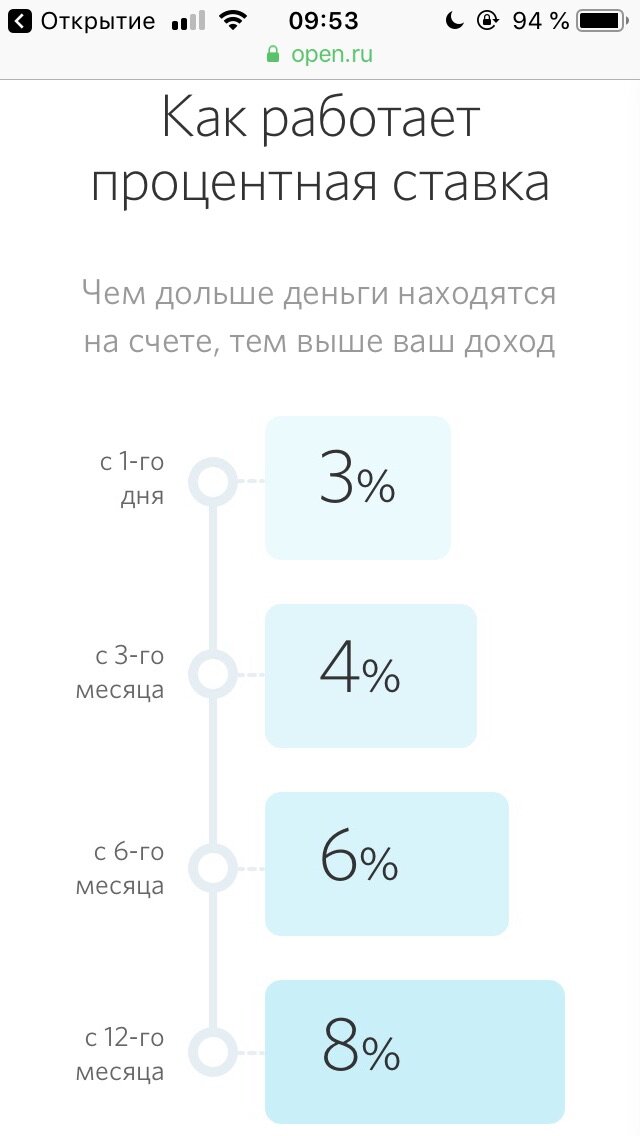

А полгода назад ставка была 8%

В конце прошлого года я открыл что-то вроде вклада, только называется он Накопительный счёт в известном банке Открытие. Банк обещал ставку 8%, при том, что ставка рефинансирования составляла всего 6.5%!

После снижения ключевой ставки до 4.5%, Открытие также втихаря понизило свое предложение - до 7%. Ну ничего, мы простим ему этот ход.

Ведь сегодня и вовсе редко можно встретить вклады с доходом больше 4% годовых. В чем же подвох?

Условия накопительного счёта в Открытии

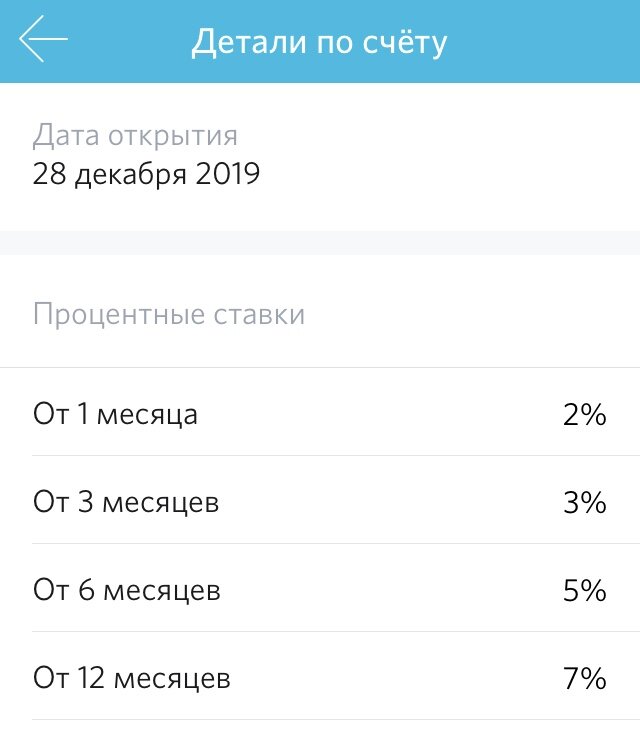

А дело вот в чем. При открытии счета вы получаете всего 2%. Затем ставка растёт со временем: через 3 месяца она составит 3%, через 6 месяцев - 5%, а через год - обещанные 7%.

То есть этот счёт подходит больше для долгосрочного хранения средств.

Действительно ли это работает? На данный момент мои денежки лежат там уже полгода, и ставка действительно растёт. В январе я получил 1000 рублей процентами, а в июне - уже 1500, при том что вклад не пополнялся.

Кстати, деньги со вклада можно снимать без потери уже начисленных процентов. Это огромный плюс! Но есть небольшой подвох.

Важный нюанс этого накопительного счёта

А теперь важный нюанс: процентная ставка для каждого пополнения рассчитывается заново. Что это значит?

Допустим, вы открыли вклад, прошло полгода - и вот ваша ставка уже 5%. Вы решили это отпраздновать и доложить на счёт ещё кругленькую сумму. Но если ставка для вашей первоначальной суммы вклада будет по-прежнему 5%, то для нового пополнения - всего 2%. И с этого момента начнётся отсчёт времени для увеличения процента. Вот в этом, можно сказать, маленький подвох.

Показательный пример

Например, у вас на вкладе 350 000 рублей.

300 000 были изначально, и 50 000 вы доложили через полгода (ставка для 300 тысяч = 5%, для 50 тысяч - всего 2%). Затем решили снять 25 000 - пожалуйста, но они вычтутся из последнего пополнения и вы само собой немного потеряете в проценте. Зато основная часть будет не тронута - это плюс. И соответственно, процент по ней будет всё ещё равен 5.

А вот если вы снимете 100 000, придётся залезать в первоначальную сумму вклада, и тут потери уже будут больше. Но возможность снятия без потери уже начисленных процентов - это, несомненно, большой плюс.

Как выжать из вклада максимум

Первый пример

Рассмотрим, какой доход вы получите, если откроете счет, скажем, на 300 000 рублей и будете пополнять его ежемесячно на 25 000 в течение двух лет. Ваш заработок за это время составит 62 928 рублей, а на счёте будет уже почти миллион! Магия накоплений :).

Второй пример

А вот если бы вы открыли вклад сразу на 850 000 и даже ни разу не пополняли, то через 2 года заработали бы 100 149 рублей и имели бы ту же сумму на счете, что и в первом примере.

То есть открывать такой счёт выгоднее сразу на большую сумму, а не для регулярного пополнения.

Как открыть вклад под 7%

Как же открыть такой счёт? Заходим на сайт банка Открытие, выбираем Накопительные счета -> Открыть счёт -> Счёт Накопительный.

Если у вас есть карта банка Открытие, всё ок. Если нет - можно открыть удалённо без проблем.

В целом я настоятельно рекомендую рассмотреть данное предложение для долгосрочного вкладывания денег. Открытие - очень крупный и надёжный банк, я являюсь его зарплатным клиентом уже лет 6 и пока что доволен.

А если не боитесь фондового рынка, лучше инвестировать в акции и облигации. Ибо даже данный вклад еле-еле покрывает инфляцию...

Ставьте лайк, подписывайтесь на канал Финансы без купюр и до скорого!