Как вы уже наверняка знаете, по результатам работы за II квартал 2020 года Tesla отчиталась с прибылью и впервые в своей истории показала доход выше нуля на протяжении четырех кварталов подряд. Было забавно наблюдать за всем хайпом вокруг компании просто потому, что компания перестала быть убыточной. Но давайте посмотрим на отчетность немного глубже, в особенности на автомобильный сегмент:

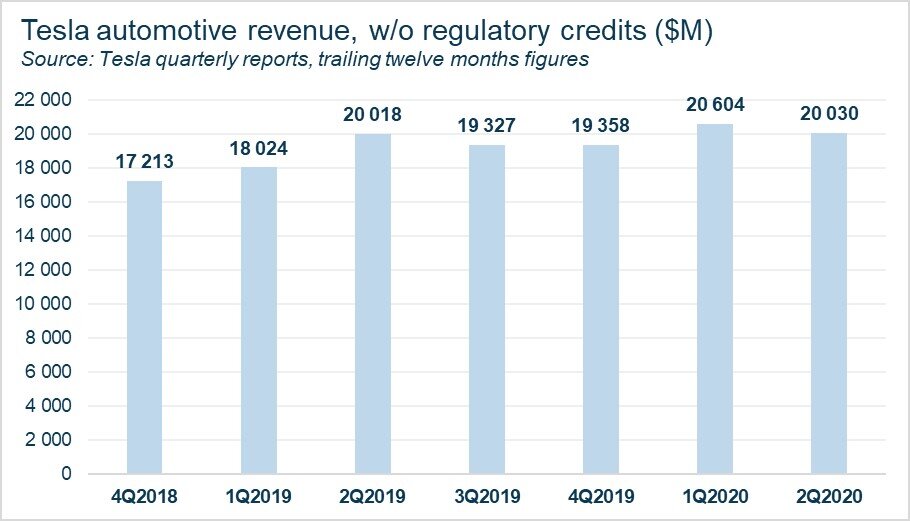

🔹 Продажи автомобилей (без учета эмиссионных кредитов - regulatory credits) за последние четыре квартала составили $20 млрд, когда как за 2018 год - $17,2 млрд. Т.е. за последние 18 месяцев выручка выросла на 16,2%, в то время как поставки автомобилей увеличились с 245 тыс. до 389 тыс. Из них пришлось на прямые продажи (без учета лизинга) 360 тыс., в 2018 г. – 235 тыс. Это рост более чем на 53%. Но почему же выручка выросла всего на 16%? Ответ прост. Средняя цена продажи Tesla (ASP - average selling price) упала с $73,4 тыс. до $55,7 тыс. За II квартал 2020 года она была еще ниже - $52 тыс. Так что я бы не верил Маску, когда он говорит, что спрос – не проблема. Если спрос настолько высок, то почему компания так агрессивно снижает цены на весь модельный ряд?

Еще одно наблюдение. Tesla поставила 10,6 тыс. машин моделей Model S/X во II квартале 2020 года. Это самый низкий показатель с IV квартала 2014 года. За 2018 год она поставила 99,5 тыс. машин этих моделей, а за последние четыре квартала - 59,8 тыс., т.е. на 40% меньше. Это называется «каннибализация продаж», машины Tesla конкурируют сами с собой: продажи более дешевых моделей 3/Y «съедают» продажи моделей S/X. Продажи Model X «съедают» продажи Model S., и я уверен, что спрос на новую Model Y существенно снизит продажи Model 3.

🔹 Валовая маржа автомобильного сегмента (automotive gross margin). Я исключил из расчета маржи эффект эмиссионных кредитов и добавил маржу от сервисов, т.к. они являются неотъемлемой частью бизнеса по продажам автомобилей. С 2018 года скорректированная валовая маржа уменьшилась почти на 1%, с 16,3% до 15,4% (TTM – за предыдущие 12 месяцев). Учитывая значительное снижение средней цены продажи авто, компания определенно улучшила свою операционную эффективность. Я думаю, что уже в перспективе 5 лет валовая маржа Tesla сможет достичь уровня 22-25% (примерно такую маржу показывают основные автопроизводители).

🔹 Операционный доход компании (без учета эмиссионных кредитов) за последние 1,5 года увеличился почти на 5% (с -3,8% в 2018 году до 0,8% за последние четыре квартала). В основном это произошло за счет снижения доли расходов на R&D с 6,8% от выручки до 5,2%, а также на административные и коммерческие расходы c 13,4% до 10,5%. Последующее улучшение операционной маржи скорее придет с роста валовой маржи, однако я думаю, что существенная часть от нее уйдет в расходы на R&D. Чтобы реализовывать свои амбиции, Tesla необходимо вкладываться во множество вещей одновременно: батареи, софт, исследования в области автопилотирования, дизайн процессоров для этого автопилотирования и т.п. И сейчас, когда компания наконец прибыльна, а инвесторы довольны, весь излишний доход можно вкладывать в рост.

🔹 Текущая капитализация Tesla составляет около $267 млрд или 10,8 ее годовых продаж (P/S). И это какая-то безумная оценка для компании, основной бизнес которой, производство автомобилей, имеет низкую маржу (а у батарей и солнечных панелей маржа еще ниже). Для сравнения, Toyota, наиболее прибыльная и операционно-эффективная компания среди крупных автопроизводителей, оценивается в 0,63 P/S, Volkswagen – 0,26 P/S, BMW – 0,35 P/S, Daimler – 0,27. Daimler я вообще вижу, как модель того, чем Tesla может стать в будущем. Daimler продает в основном дорогие машины, является одним из лидеров в продаже грузовых автомобилей и поставляет более 3 млн. машин в год. Если лет через 10 Tesla будет способна масштабироваться до размеров Daimler, то она должна будет оцениваться на том же уровне, $40-45 млрд. Ладно, давайте допустим, что она будет в 3 раза более прибыльной, тогда $120-130 млрд выглядит адекватным. Через 10 лет, не сейчас. Сегодня же, если говорить об оценке относительно продаж, Tesla торгуется в 40 раз дороже Daimler. Так что если вы долгосрочный инвестор в Tesla, вы должны осознавать, что при сценарии, когда компания не реализовывает свой потенциал в автопилотируемых автомобилях и проигрывает конкуренцию Alphabet’s Waymo, NVIDIA, Intel или другому тех гиганту (а Tesla конкурирует с ними в этой сфере, а не с автопроизводителями), то вы потеряете очень существенную часть своих вложений.

Ну и наконец, оценка Tesla высока даже для нее самой. Последний раз она торговалась на уровне выше 10 годовых выручек в IV квартале 2014 года, когда компания поставляла всего 10 тыс. машин в квартал и имела выручку менее $3 млрд в год. И те инвесторы, что купили акции по такой высокой оценке, скажем в сентябре 2014 года, получили нулевой доход по акциям в течение следующих 5 лет.

---------------------------------------------------------

Присоединяйся к моим подписчикам:

- Тинькофф Пульс Присоединиться

- Телеграм Канал Присоединиться

----------------------------------------------------------

Не является индивидуальной инвестиционной рекомендацией.

#биржа #финансы #экономика #акции #деньги