Самый очевидный вариант купить квартиру, если у вас нет на нее полной стоимости - это взять ипотеку. Для многих она остается единственным вариантом приобрести свое жилье или расширить жилплощадь.

Давайте посмотрим, сколько же мы в реальности платим и в какой ситуации оказываемся, когда берем на себя ипотечные обязательства.

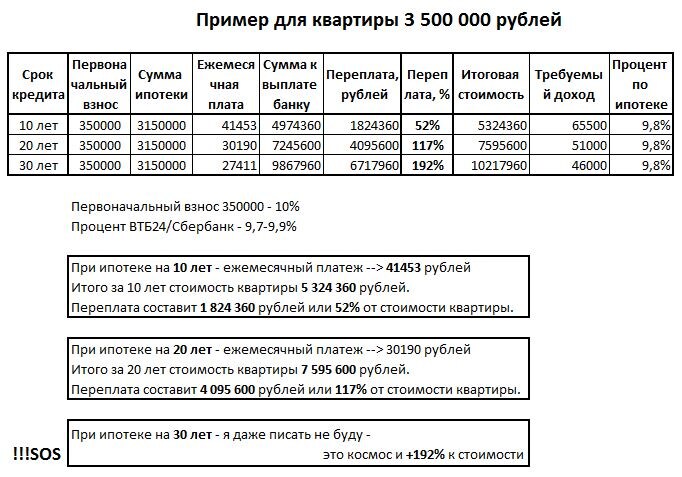

Чаще всего ипотеку берут на 10-30 лет и платят первоначальный взнос в размере 10-30%.

Несомненным плюсом является то, что право собственности сразу переходит к вам, а некоторым доступно льготное финансирование.

Допустим, что наша квартира стоит 3,5 млн.рублей

При ипотеке на 20 лет ежемесячный платеж составит 30 тыс.рублей, а это средняя зарплата в регионах.

В текущих реалиях вы уверены, что на протяжении всего этого периода вы сможете находить такую сумму ежемесячно? Никто не защищен от сокращений, банкротства, да и наше здоровье может подвести.

Представьте себе целых 20 лет постоянного психологического напряжения.

А ведь первые годы большая часть платежей идет банку.

По моим подсчетам в этой ситуации мы переплачиваем сверх стоимости квартиры 4 млн.рублей или 117%.

А если ипотека на 30 лет, то банку вы подарите 192% или 2 таких же квартиры.

Это наше "спасибо" банку за возможности получить крышу над головой.

И ведь даже этот "щедрый" инструмент доступен не каждому - потребуется сбор пакета документов, на основании которых банк выносит решение о предоставлении кредита, а также подтверждение платежеспособности, т.е. официальный доход.

В последнее время количество случаев банкротства физических лиц стремительно растет. Все больше квартир выставляется на торги по смешным ценам. Владельцам в этом случае от продажи останутся сущие копейки. Несмотря на то, что несколько лет они исправно платили банку.

Но в какой-то момент жизнь внесла коррективы.

В следующей публикации я покажу ещё одну возможность, которую считаю достойной альтернативой ипотечному кредитованию.

Поделитесь, брали ли вы ипотеку и сколько составила переплата? Есть ли в вашем окружении те, кто сейчас в ипотеке или задумывались о ней?