У меня тысячу мыслей про компанию и какие уроки можно извлечь инвестору (особенно) начинающему из текущей ситуации. Котировки компании упали на 22% за последнюю неделю. Хотя компания одна из самых популярных акций среди российских инвесторов и по ней ежедневно достаточно большие обороты.

Сначала рассмотри график с 1990 г по настоящее время:

Частый вопрос инвесторов - можно ли купить и забыть компанию. Вот прекрасная иллюстрация - нельзя. Компания до 2000г. была в бурном росте - развитие компьютеров, интернета. За 5 лет выросла в 7 раз. Просто уверена , что мультипликаторы были запредельные. Как показывает практика такие пузыри быстро лопаются - семилетний рост возвращается в начало буквально за пару месяцев.

Компания 14 лет (!) не растет в цене. Затем все-таки был переломный момент, и начался общий рост рынка, в том числе и рост акций Intel.

- Что принимать решение о покупке принципиально важно знать - а чем занимается компания?

Intel была основана в 1968 году, название компании образовано от первых букв слов INTegrated ELectronics. Сегодня это транснациональная корпорация со штаб-квартирой в Санта-Кларе (штат Калифорния, США).

Основные мощности Intel по производству полупроводниковых элементов находятся в США, Израиле, Ирландии и КНР, тестирование и сборка готовой продукции осуществляются в КНР, Вьетнаме и Малайзии. В компании работает 110 тыс человек.

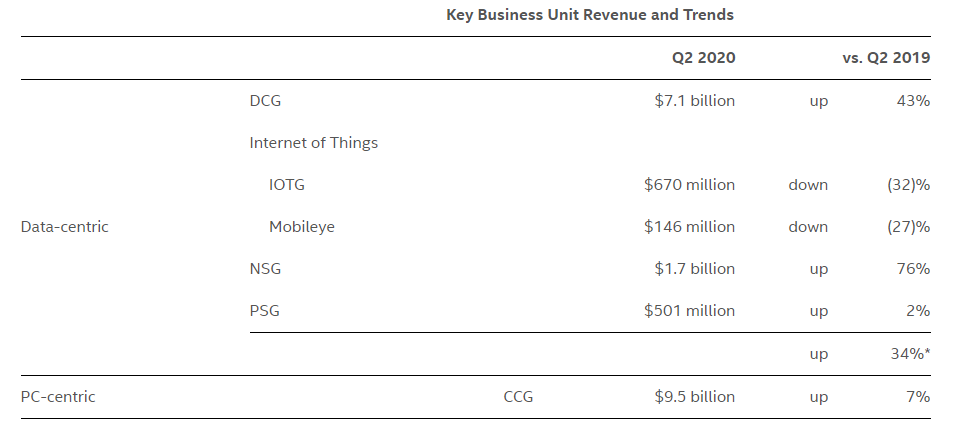

Ключевые направления деятельности компании:

В отчетности Intel делит бизнес на два сегмента: «Data-Centric Businesses» и «PC-Centric Business» (слева в таблице)

«Data-Centric Businesses» - это разработка, производство и продажи продукции для центров обработки данных, технологий искусственного интеллекта и машинного обучения. Основные сегменты:

- Data Center Group (DCG) – разработка и продажа высокопроизводительных платформ для вычислений, хранения больших массивов данных и построения сетевых инфраструктур. Покупатели продукции- облачные провайдеры, операторов связи, крупных предприятий и правительственных структур - Доля 35% и рост во 2 кв. на 43%

- Non-Volatile Memory Solutions Group (NSG) – производство энергонезависимой памяти и твердотельных накопителей Доля 8% и рост на 76%

«PC-Centric Business» это Client Computing Group (CCG) это как раз продукция для персональных компьютеров, ноутбуков и ультрабуков (в т.ч. процессоры, память, сетевые модемы и платы). Доля 47% и рост на 7%

Ковид сыграл на руку компании, когда повысился из-за самоизоляции спрос на ноутбуки, компания как раз является лидером именно в этом направлении.

У компании прекрасный фундаментал:

Отличная рентабельность операционной деятельности и чистая рентабельность.

Низкая долговая нагрузка.

Выручка-прибыль (revenue/net income) - стабильны , это в какой-то степени минус. Компания не является растущей, а относится к зрелой. Значит в любом случае значительного роста котировок ждать не стоит.

Долги (debt) в последнее время увеличиваются, однако денежных средств (cash) все равно достаточно.

Операционный денежный поток хороший, тенденция к росту (operating cash flow).

Отчетность посмотрела, придраться особо не к чему. Хорошая, стабильная компания.

Как зрелая компания Intel стабильно выплачивает дивиденды и повышает их в течение последних 19 лет:

Дивидендная доходность 2,7%. Средний темп прироста дивиденда - 7,1% за последние 5 лет. Payout ratio - всегда менее 50%. На дивиденды распределяется меньшая часть операционного потока компании (это очень хорошо).

- Как дела с мультипликаторами?

Прекрасно. Компания стоит относительно других американских акций очень дешево (учитывая , что текущий р/е S&P 500 = 23).

Компания прекрасно отчиталась за 2 кв 2020г.:

- Но почему тогда котировки падают?

Не будем забывать, что это технологическая компания на высоко конкурентном рынке.

И у Intel с 2019г обнажаются слабые места:

- Главное: 23 июля Intel объявили о том, что компания не сможет перейти на производство процессоров по 7-нанометровому техпроцессу в 2021 году, как обещала ранее. (по - русски, сейчас клиенты предъявляют повышенный спрос на быстро действие компьютера. бывает, что компьютер у вас тупит и медленно загружает информацию?? вот, с каждым годом требования к шустрости компьютера растут, конкуренты уже придумали более производительные процессоры + дешевле по цене)

Именно на этой новости- котировки рухнули за 1 день на 18%. Почему инвесторы пугливые? Принципиально важно в данном секторе быть на голову выше. Intel проигрывает. Тут сразу вспоминаются истории Nokia, Kodak, Canon. Компании отличные , но также технологичного сектора, которые в свое время промедлили и упустили свои возможности:

2. Кроме того, Intel не успевают производить и испытывают проблемы с производственными мощностями своих заводов. Это в своем роде уникальная компания , которая занималась и разработкой и производством процессоров. Конкуренты обычно специализируются на чем-то одном:

Конкуренты -разработчики: Nvidia, AMD, ARM. Они разрабатывают, однако производят : TSMC, GlobalFoundries, UMC.

В итоге Intel допустила ряд просрочек по срокам поставки и приняла (сложное) решение о передаче на аутсорс производство TSMC или Samsung. Окончательного решения еще нет.

3. Плюс в июне 2020 года Apple анонсировала постепенный отказ от процессоров Intel в пользу собственных разработок — как раз из-за слишком медленного роста производительности чипов партнёра.

Вот этот риск замедления может провести к необратимым последствиям, когда покупатели будут переходить к конкурентам или развивать свою собственную продукцию.

Сейчас основными покупателями Intel являются Dell (17% продаж в 2019 году), Lenovo (13%) и HP (11%). Последние три года на долю этих компаний в общей сложности приходится около 40% выручки Intel. Компании принципиально важно нагнать конкурентов. Но это может быть бег по кругу , где они могут быть вечно в отстающих - сейчас уже компании перешедшие на новый процессор разрабатывают еще лучшую (быструю версию).

Теперь мне кажется, стало понятно, что падение вполне обосновано, риски высокие. В сториз и всем кто- мне писал, я говорила не торопитесь с покупкой по 50$.

Для меня это также ПРЕКРАСНЫЙ пример. Что очень часто недостаточно взглянуть на мультипликаторы, купить дивидендную компанию. Важно чуток разобраться.

Посмотри как вели себя в это время инсайдеры компании (топ-менеджмент)?

Весь 2020г инсайдеры и топ-менеджмент компании продавали акции в диапазоне 50-60 руб и это максимумы за последние 5 лет. Для нас это тоже звоночек. В июля директор закупился по 50 долларов за акцию.

- Что по итогу? Обожаю расскладывать компанию по SWOT анализу. Это становится очень наглядно и принимать решение легче :

Strengths (сильные стороны) компании

-стабильность деятельности, прибыльность, низкая долговая назрузка

-растущие дивиденды, хороший запас

-низкие мультипликаторы

-диверсификация деятельности

-покупка /скупка новых компаний

-лидер в сегменте ноутбуков

Weaknesses (слабые стороны)

-низкие производственные мощности

-задержка разработок

-разрыв контрактов

-дорогая цена по сравнению с конкурентами, низкая производительность

-выручка/прибыль не растут (слабо) ,компания не растущая, зрелая

Opportunities (возможности)

-компания реструктуризировала отделы, уволила текущих разработчиков. Может дело пойдет быстрее?

-акцент на высокие продажи облачных продуктов, ноутбуков, памяти и продуктов 5G - наращивание данных сегментов

тут я понимаю, что возможностей не так то много...

Threats (угрозы)

-потеря доли рынка

-уход крупных клиентов из-за низкой производительности

-рост конкурентов

-снижение выручки/прибыли

и как следствие снижение котировок.

Высокая вероятность падения к 45$ и оттуда отскок наверх, ранее там покупали:

С 2018 года с цены 45 долларов акции начинали расти. В Тинькоф купила 4 акции компании по 47,5$ на пробу. Вот после поста захотелось продать.

Риски высокие, держите перед глазами график Nokia. Если у вас уже есть в портфеле - соблюдайте риск- менеджмент и не усредняйтесь каждые 5% увеличивая долю компании в капитале (максимум 5%).

Очень надеюсь вам было интересно. Лучшей благодарностью будет ваша активность в инстаграм.