Приветствую всех читателей!

В этой статье вы увидите, что же все таки выгоднее? Взять просто ипотеку? или же все-таки лучше арендовать и копить деньги на вкладе на жилье. Сейчас мы во всем подробно разберемся.

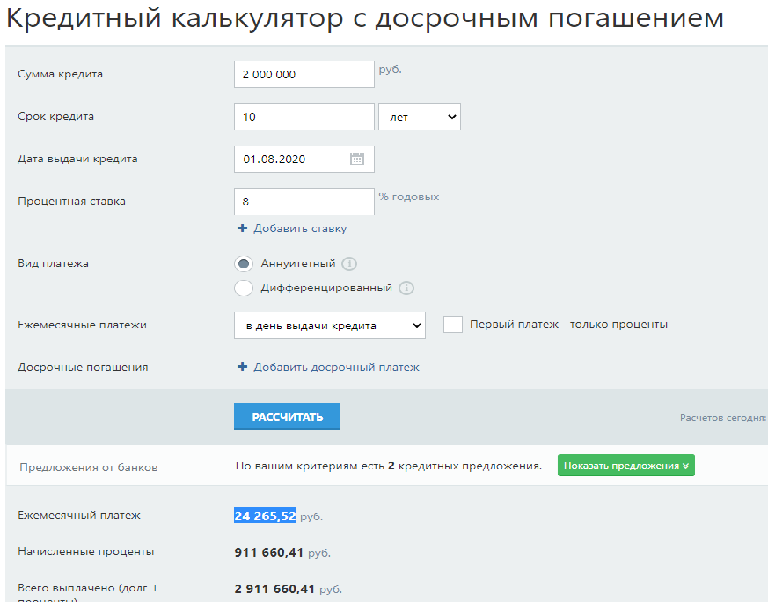

Для примера я взял квартиру,ценой 2 000 000 с расчетом на 10 лет, с учетом что ставки сейчас в среднем 8%-расчет будет от 8% годовых.

Обычно цены на такие квартиры ,имеют мелкие Хрущевки , квадратов на 40. Я веду к тому, что снимать в среднем за такую квартирку потребуется в среднем 14 000.

Далее открывают калькулятор и делаю расчеты:

получился ежемесячный платеж 24265р

Раз мы сравниваем в одинаковых условиях, значит всякие жку, зарплату можно не считать. Это говорит о том что разница оплаты ипотеки и аренды за жилье -будет являться вкладом в банк или другие инвестиционные структуры. 24265-14000=10265р на вклад каждый месяц.

Представляю вашему вниманию таблицу со всеми расчетами:

Исходя из таблицы, можно сразу увидеть, что за 10 лет при ипотеке, мы выплачиваем ее полностью с переплатой 911 000 р (округлил немножко).

Исходя из таблицы, сумма по аренде + вклад за 10 лет составил 1 627 000 р.

Получается, что мы за 10 лет, не то что накопить на квартиру той же цены не успели, но еще и переплатили за эти 10 лет в аренду 1 680 000 р.

Чтобы накопить эти 373 000 р ,которых нехватает на квартиру нам потребовалось бы еще 3 года-это уже 13 лет, также добавится и переплата выйдет за 3 года 504 000.

Если математически сложить- затраты аренды + накопления + деньги которые нам нехватило для покупки квартиры за 2 000 000 р - 373 000 р,

получается следующее 1 680 000+ 1 627 000 +373 000+504 000 р=4 184 000 р - получается что именно при такой сумме нам обошлась квартира по аренде. Это значит,что на 4 184 000-2 911 000= 1 273 000 р и 3 года Ипотека выгоднее, чем аренда со вкладом в банк.

Теперь возьмем один из самых высоких вариантов инвестирования сейчас. ИИС где можно получать 20% и выше годовых. Это 8% доход по дивидентным акциям и 13% возврат НДФЛ от вложенной суммы на ИИС.

В красном столбике справа расчет с учетом вложений под 8% + 13% вычет НДФЛ. Видим что мы за 10 лет накапливаем сумму в 2 127 000 р. Но при условиях ИИС снять их можно будет только спустя 3 года после налогового вычета за 10 год-об этом говорит фиолетовое поле вниз слева.

Если вычет не делать в последние 3 года, то плучится сумма внизу справа 2 075 000 р , и мы уже сможем купить квартиру спустя 10 лет ,как в ипотеке.

Но опять же остается эта огромная переплата за аренду 1 680 000. Также расчитаю разницу переплаты 1 680 000 - 911 000= 769 000 р и вычту 75 000 р= 694 000р, потому что за 10 лет вклада набежало на 75 000 больше. Поэтому даже при такой высокой ставке вклада через ИИС , не делает Аренду со вкладом выгоднее, чем ипотека.

Подводим итоги: C экономической точки зрения- лучше взять ипотеку и жить там сразу в своем жилье, при этом сэкономить примерно на 700 000 р .

Ну а тем людям которые все-таки живут разъездами по городам - хоть и не так выгодно, но лучше будет аренда.

На этом завершаю данную статью, уверен что статья откроет глаза многим.

Также вы можете почитать про ИИС:

И по стратегии гашения ипотеки с понижением рисков:

Подписывайтесь на канал! читайте новые, интересные статьи.

Спасибо за внимание! Всем добра и благополучия!