Есть у меня в компании один сотрудник, которых хочет бросить курить, но ему не хватает стимула. И решил я добавить ему немного финансового стимула.

Разговор состоялся буквально 2 дня назад. Вызвал я сотрудника и говорю - скажи, пожалуйста, сколько в день ты тратишь на сигареты. Коллега прикинул и говорит - Ну, около 160 рублей в день, если в среднем.

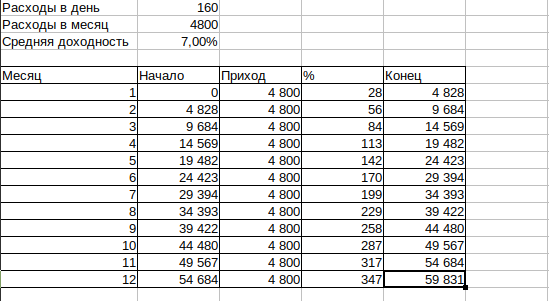

И стали мы с ним прикидывать, сколько он теряет в год на том, что курит. И составили табличку в Excel, где 160 рублей в день умножили на 30 дней и получили 4800 рублей в месяц на курево. В целом сумма не то, что бы большая, но все-равно приличная.

Дальше начали рассуждать. А что если эти деньги инвестировать? Берем 4800 и вкладываем их в акции или облигации. Взяли среднюю доходность около 7% годовых.

Бросив курить и откладывая эти деньги человек за год сможет сэкономить 57600 и на этих деньгам еще заработать 2231 руб. В общем-то ничего не делая. Просто бросив курить человек не только укрепит свое здоровье, но еще и получит почти 60 тысяч. А это уже не плохая сумма.

Идем дальше. Курить мы уже бросили и начали инвестировать. Продлим это на 5 лет.

Картина уже становится интереснее. Сумма процентов, которыми будет ежемесячно прирастать наш портфель уже равна около 40 процентов от того, что вы вносите сами. Сумма сэкономленных денег за 5 лет равна 288 000 руб., а остальное это уже набежавшие проценты - 57 651 руб. Тут уже и сумма процентов довольно приличная. Итого у вас 345 651 руб.

Идем дальше. Продлим срок до 10 лет. Моему сотруднику сейчас 29. Через 10 лет ему будет 39 лет. 10 лет - пробегут очень быстро.

Через 10 лет после отказа от курения размер процентов, которыми будет прирастать ваш портфель уже равен вносимой вами сумме. За это время вы сэкономили 576 000, а заработали 259 653 руб. за счет процентов. Итого у вас 835 653 руб.

Ну и последний рывок - еще 10 лет. Вам уже 49 лет. До пенсии рукой подать.

За это время вы сэкономили 1 млн. 152 тыс. рублей, а все остальное - 1 млн. 363 тыс. руб - это вы заработали. То есть сумма того на сколько увеличились ваши деньги выросла больше чем в 2 раза просто за счет того, что вы откладывали меньше 5 тысяч в месяц. Причем сумма ежемесячных процентов, которыми прирастает ваш портфель равна чуть менее чем 15 тысячам. Это не плохая прибавка к пенсии или к зарплате - не правда ли? Да еще и счет у вас на 2.5 млн рублей.

Ну, а если вы сможете откладывать по 10 000 рублей, то через 20 лет у вас будет ежемесячный доход в 30 тысяч и счет в банке на более чем 5,2 млн рублей.

Мой сотрудник задумался. На следующий день, я знаю, что он скачал приложение одного из российских брокеров и стал пробовать разобраться, что такое акции, облигации и как с ними можно работать. Надеюсь, что у него получится.

Кто-то скажет, что деньги обесцениваются, что 15 тысяч через 20 лет будет копейки. И безусловно вы будете правы. Но надо понимать, что вместе с ценами будут увеличиваться и суммы процентных выплат и стоимость акций. Это таблица составлена в ценах настоящего года. Через 20 лет у вас будет на счету не 2.5 млн, а сумму эквивалентная 2.5 млн. в 2020 году и получать вы будете не 15 тысяч, а сумму эквивалентную 15 тысячам 2020 года.

Сложные проценты на длинном отрезке времени творят чудеса. Начинайте заботиться о своем здоровье и финансовом благополучии уже сейчас.