Есть два способа: вручную и с помощью агрегаторов. Вручную в большинстве случаях не нужно платить комиссию, агрегаторы предлагают десятки разных способов оплаты, но за это нужно будет платить процент.

На начальном этапе лишние затраты ни к чему, если у Вас получается меньше 200 000 ₽/мес., то думать о агрегаторе пока не нужно. Принимайте вручную. Так выгоднее и проще.

Как принимать деньги вручную?

Все просто! Большинство платит пластиковыми картами:

2) Через PayPal (обычно те кто живет в США или Европе).

3) Для СНГ, если возникают проблемы, используют денежные переводы или терминал Qiwi

Денежные переводы не удобно, т.к. нужно идти в живую в банк.

4) Самый простой способ личная карта (самый распространенный Сбербанк)

5) У многих есть карта Тинькофф-банка, в ней есть возможность пополнять карту без комиссии через форму на странице их сайта.

Как это работает? Ты даешь ссылку на сайт Тинькофф и номер своей карты, при этом с него не будет браться процент (так было)

6) Кошелек WebMoney

Лучше всего наверно иметь несколько карт разных банков.

Если вы ИП, то у Вас есть расчетный счет.

Есть банк Точка. который дает возможность вывода на личную карту любых сумм без процентов, если сделать зарплатный проект. У других банков не знаю.

Дененжные переводы в ВК

Если у Вас карта МастерКард или Маэстро, то до 75 000₽ это будет без комиссии вообще, если Виза или Мир, то нужно будет заплатить проценты «Подробно об услугах» в левом нижнем углу диалога. Также наверху есть переключатель «Отправка перевода» и «Запрос перевода». Делается это через отправку личного сообщения, карту можно привязать в ВК и тогда не нужно будет вводить данные каждый раз. Если Вы все делаете в ВК, то это один из самых удобных способов

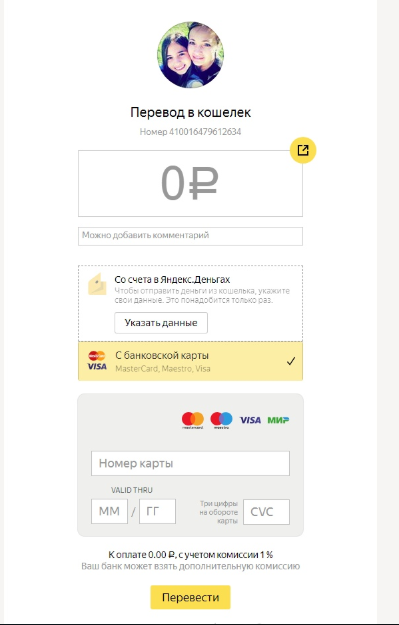

Оплата на Яндекс Деньги

Форма выглядит вот так , на нее можно дать ссылку в сообщении покупателю или на сайте:

В чём тут преимущества? Можно оплатить как картой, так и Яндекс деньгами. А учитывая, что можно выпустить не виртуальную карту ЯндексДеньги обслуживание стоит 200₽ за три года, можно польззоваться ей как любой другой дебетовой картой, оплачивая любые товары и услуги как в онлайне, так и в магазинах оффлайн. С карты не выгодно обналичивать деньги, но расплачиваться без проблем.

Вот такая форма подойдет для встраивания на свой сайт:

Такую форму можно сделать у себя на сайте Форма Эта форма НЕ для того чтобы продавать курсы, это для пожертвований и благотворительности.. Это маленькая лазейка, для того чтобы принимать деньги с карт, телефонов и яндекс денег на свой счёт. Миллионы конечно собирать нельзя, т.к. там есть и если сотрудники Яндекс Денег увидят, что Вы занимаетесь бизнесом через такую форму, то скорее всего позвонят и попросят перейти на их платный агрегатор Яндекс Касса. Там же еще инструмент для фрилансеров

Платежи от клиентов из США и Европы

Если оборот меньше 300 000₽ в месяц то никому Вы не интересны.

Но если Вас тревожит поправка, которая вступила в силу с 1 июля к статье 86 Налогового Кодекса РФ, которые гласят, что все банки обязаны предоставлять налоговой службе информацию по движению денег на банковских картах физлиц по требованию. Отныне, все поступления на счет, или карту физлица, которое не удалось идентифицировать доблестные налоговики будут расценивать как прибыль, облагаемую налогом? То спишу Вам напомнить, что:

1) Эта норма, регламентирующая обмен информацией между фискальной службой и финансовыми учреждениями РФ, действует как минимум 2 года – с 2016-го.

2) С 01 июля под особый контроль налоговой попадают так называемые «металлические» счета.

На что фискальная служба имеет право уже сегодня? На вопросы, а их налоговики ой как любят задавать. К примеру, если некий гражданин Иванов перечислил на ваш счет сто тыс. рублей, ни в коем случае не говорите фискалам, что эти деньги – плата за оказанный услуги, обучение, сделанный вами ремонт, лучше ответьте, что вы просто продали старый, ненужный вам комплект резины – подобного рода сделки общей суммой до 250-ти тыс. рублей налогообложению не подлежат. Если сотрудник налоговой попросит подтвердить сделку, скажите следующее: «Вот вам номер Иванова, спросите у него». Помните, что у нас в стране действует презумпция невиновности, и доказывать что-либо должна фискальная служба, а не вы.

ПОЭТОМУ: Пока Вы не вышли на стабильные 200 — 300 тыс.руб/мес., то принимаем платежи выше перечисленными способами. А легализоваться после определенного дохода легко — оформить ИП с патентной системой налогообложения, по ней нужно ежегодно платить около 10 000 ₽ и пенсионные отчисления. Никакие проценты дополнительно не платим.

Вывод

Если Ваш путь только начинается в инфобизнесе, то я рекомендую карты Сбербанк, Яндекс Кошелек и PayPal + прием денег в ВК через счета и VКPay. Если на Яндекс Кошельке скапливается достаточно денег, то открыть Яндекс Карту и везде где можно платить картой.

Если Вы вышли на доход выше 200 000₽/мес, необходимо зарегистрировать ИП с патентом, подписать договор с агрегатором и автоматизировать продажи через один из сервисов для онлайн бизнеса.

Самая удобная связка налогообложения: ИП, патент, агрегатор Яндекс.Касса, расчетный счёт (банк выбирайте сами), личная карта (самые распространенные), сервис автоматизации Геткурс.

Еще пару сервисов, на которых можно принимать оплату, если ты не ИП: И-автопэй, Таймпэд

Если для Вас это все чуждо и сложно, тогда жмите сюда https://vk.cc/88lCjR и заполняйте анкету. Возьму всё на себя! А Вы будете заниматься любимым делом.

Найди свой ритм в бизнесе!

ИнфоБизнес с Оксаной Ланцовой