Мы уже достаточно подробно знакомы с показателями EV и EBITDA, а также знаем, что на их основе рассчитываются множество других мультипликаторов. Пожалуй, самым популярным из них является EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization). Давайте коротко рассмотрим его.

Что такое EV/EBITDA и для чего он нужен?

Из названия понятно, что EV/EBITDA – это отношение «справедливой» стоимости компании к ее прибыли до вычета амортизации активов, налога на прибыль, а также процентов. Еще раз напомним, что такое EV и EBITDA отдельно.

EV – это капитализация компании совместно с объемом долговых обязательств, скорректированная на совокупное количество денежных средств на балансе.

EBITDA – это прибыль до вычета процентов, налога на прибыль, а также амортизации активов. Другими словами, это максимальное количество денег, которое фактически компания может использовать для распределения между заинтересованными лицами.

Подробнее останавливаться не будем, так как все уже было описано в прошлых аналитических материалах

По своей сути, EV/EBITDA крайне схож с показателем P/E, однако дает инвестору чуть больше «пространства для маневра» благодаря применимости для эмитентов с различным налогообложением, а также долговой нагрузкой.

EV/EBITDA говорит нам о том, за какое время компания окупит свою «справедливую» стоимость через EBITDA. Чем меньше EV/EBITDA, тем более «недооцененными» можно считать акции эмитента (полная аналогия с P/E).

Расчет EV/EBITDA на реальном примере

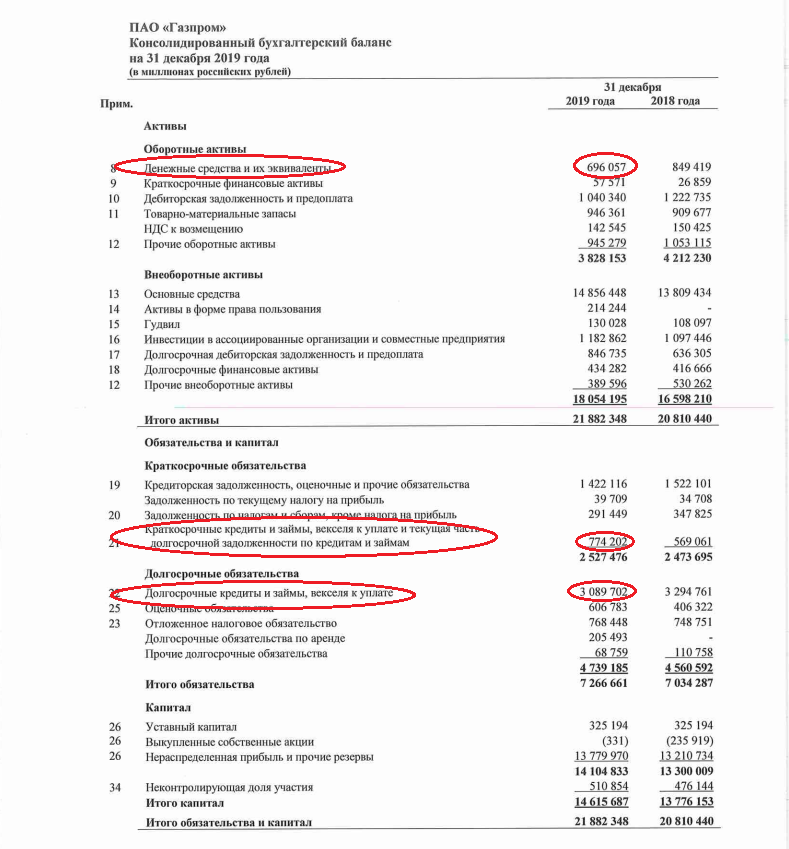

Рассмотрим расчет EV/EBITDA на примере Газпрома. EV данного эмитента мы уже считали в прошлой статье.

Капитализация Газпрома сейчас равна 4,65 трлн руб. Общий объем долговых обязательств компании составляет 3,864 трлн руб., а денежные средства равны 696 млрд руб. Это означает, что EV Газпрома = 4,65 трлн руб. + 3,864 трлн руб. – 0,696 трлн руб. = 7,818 трлн руб.

EBITDA Газпрома возьмем напрямую из финансового отчета.

EBITDA = 1,86 трлн руб. Таким образом EV/EBITDA Газпрома = 7,818 / 1,86 = 4,2.

В среднем по российскому нефтегазовому сектору EV/EBITDA = 4. То есть, по данному показателю Газпром торгуется примерно на уровне сектора и не имеет явной недооценки либо переоценки.

В следующий раз поговорим о преимуществах и недостатках данного показателя, а также о его использовании на практике.

Читайте также:

Как не разориться на бирже? Правила

Крадут ли российские брокеры акции и деньги клиентов?

Спекулянты на бирже. Кто это?

Оригинал статьи опубликован на сайте: Essence of markets