Существенное укрепление евро относительно майских уровней уже не выглядит как проявление обычной рыночной волатильности. Последний раз евро так активно укреплялся в 2017 году, когда экономика Еврозоны показывала лучшие темпы роста за все десятилетие после кризиса 2008 года.

История вопроса

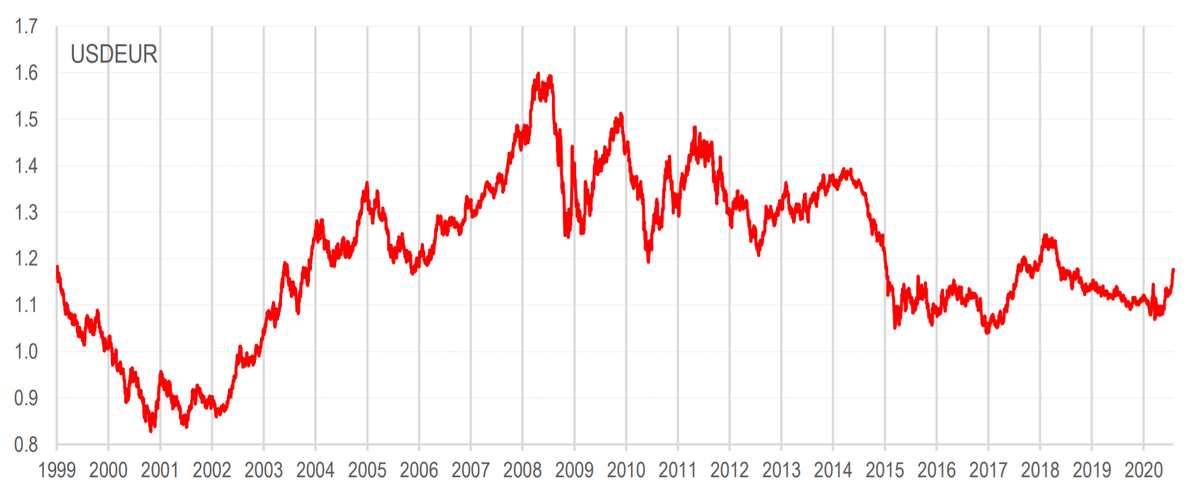

Большую часть времени с момента введения в обращение курс евро к доллару США был намного выше текущих значений. Например, в 2005-2013 гг. курс колебался в диапазоне EURUSD 1.2-1.5. Причем даже кризис 2008 года не привел к заметному изменению характера движений курса.

Серьезное изменение картины произошло в 2014-2015 гг., когда началось расхождение политик ФРС и ЕЦБ. Тогда, напомним, ЕЦБ, с одной стороны, объявил о том, что начнет программу выкупа активов, а ФРС, с другой стороны, приступила к сокращению баланса и заговорила о повышении ставок (первое повышение произошло в декабре 2015 года). В результате с мая 2014 г. по март 2015 г. курс опустился на 25% с EURUSD 1.4 до 1.05.

Следующее сильное движение в евро произошло в 2017 году, когда экономика еврозоны стала демонстрировать очень хорошую динамику, опередив даже по многим показателями экономику США. Курс евро поднялся из диапазона EURUSD 1.05-1.15 до EURUSD 1.2-1.25. Но оживление европейской экономики было недолгим, в 2018 и 2019 годах импульс, заданный смягчением денежно-кредитной политики, начал слабеть, рост ВВП – замедляться. Это очень негативно сказалось на отношении инвесторов к европейской валюте, обусловив ее ослабление. Коронакризис, похоже, открывает новую веху в истории евро, которая, судя по всему, окажется периодом укрепления евро.

Слабость доллара

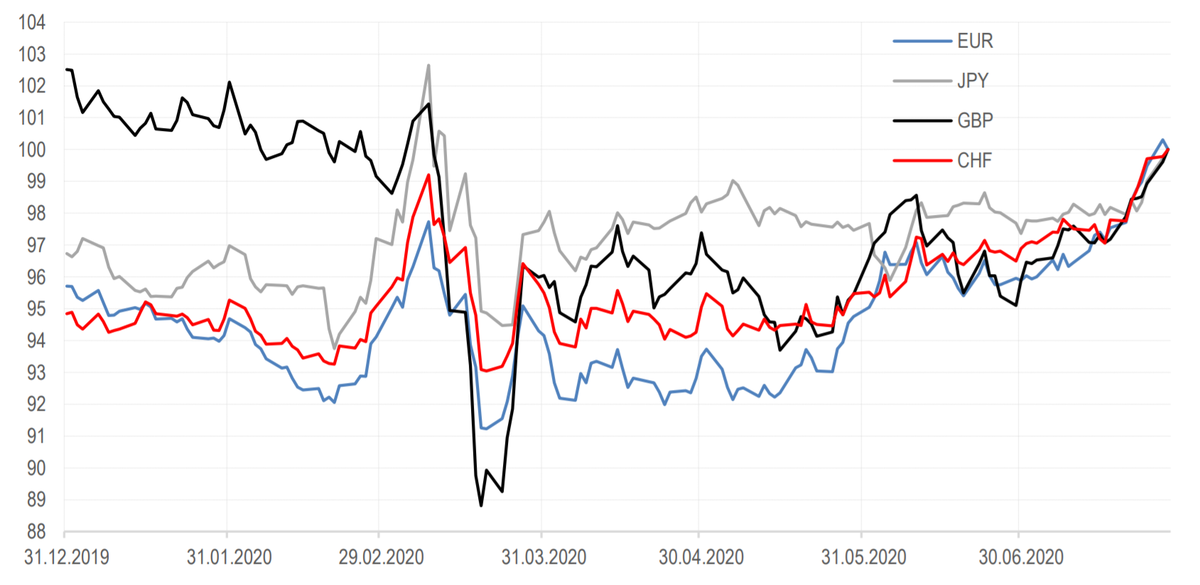

Обвал финансовых рынков в мае сопровождался резким всплеском волатильности и на валютном рынке. Движения во многих валютах были очень резкие, но довольно быстро курсы вернулись к исходным уровням. Тем не менее, с мая начала проявляться тенденция к ослаблению доллара к разным валютам, которая стала особенно явной в июле.

С начала июля ослабление доллара составило в среднем 3.3% к выборке валют, причем разброс достаточно невелик (от 2.3% в йене до 4.1% в евро), что говорит о том, что в значительной степени укрепление евро – результат слабости доллара США. Источником этого могут быть и данные по распространению коронавируса, и политическая ситуация внутри страны, и опасения, связанные с большим объемом вливаний ликвидности (не приведут ли они на этот раз к инфляции?), и агрессивная внешняя политика. Не говоря уже о данных, указывающих на то, что восстановление экономики США идет медленнее, чем ожидалось.

Тем не менее, одной слабостью доллара США укрепление евро не объясняется. Зато есть, как минимум, три дополнительных объяснения наблюдаемой динамики.

Объяснение 1. Конвергенция политики ФРС и ЕЦБ

Коронакризис спровоцировал быструю реакцию регуляторов в виде программ количественного смягчения и снижения ставок. И здесь стоит отметить, что в этот раз ЕЦБ следовал более жесткой политике, причем по банальной причине: ему ставки снижать было физически некуда (они и так были нулевыми), тогда как у ФРС еще оставалось пространство для снижения после 2019 года.

Если следовать логике движений 2014-2015 гг., в этот раз действия регуляторов способствуют укреплению евро относительно доллара США. Отметим, что дифференциал ставок и доходностей далеко не всегда может объяснить движение курса, в истории были примеры, когда изменение ставки ЕЦБ относительно ФРС не влияло как надо на курс. Но, возможно, в нынешних условиях околонулевых доходностей, и, что важно, отсутствия инфляции фактор разницы ключевых ставок оказывается сильнее. В том числе, из-за высокого внимания к ставкам со стороны широкого круга инвесторов.

Объяснение 2. Торговый баланс и счет текущих операций

В 2015 году были очень серьезные ожидания того, что Евро может достичь паритета с долларом США, и ситуация была очень близка к этому, в отдельные моменты EURUSD опускался ниже 1.05 и даже 1.04. Но начинал работать другой важный фактор – рост торгового баланса и счета текущих операций.

К 2014-2015 гг. из-за проблем в экономике Еврозоны (особенно в отдельных странах), резко ухудшилась динамика импорта из-за пределов региона. Экспорт при этом продолжил расти вслед за восстановлением глобальной экономики. В результате возник дополнительный спрос на евро, который препятствовал его сильному ослаблению. При этом ослабление само по себе положительно сказывается на счете текущих операций, и чем сильнее слабел евро, тем сильнее рос торговый баланс, ощутимее препятствуя ослаблению евро.

На текущий момент еще нет данных за июнь и июль. В апреле и мае наблюдалось обвальное снижение импорта и экспорта, причем экспорт просел сильнее. Но так как на эти два месяца пришелся период жесткого карантина, это не является отражением долгосрочной динамики показателей экспорта и импорта.

Если судить по консенсус-прогнозам, просадка ВВП Еврозоны по итогам 2020 года будет намного существеннее, чем в других странах и регионах. А это значит, что импорт, который напрямую зависит от внутреннего спроса, должен просесть сильнее, чем экспорт, который определяется больше внешним спросом и состоянием экономик основных торговых партнеров. Так что есть высокая вероятность, что по итогам 2020 года мы увидим новый рекорд по показателям профицита торгового баланса и счета текущих операций Еврозоны, что станет мощной поддержкой для евро.

Объяснение 3. Совместный антикризисный фонд

Недавно страны Еврозоны договорились о формировании совместного антикризисного фонда на EUR 750 млрд., часть средств которого будет предоставляться безвозмездно. Это сильно снижает риски того, что спад в экономике приведет к серьезным проблемам в отдельных странах региона, наподобие того, что происходило в период долгового кризиса еврозоны 2010-2011 гг.

Отметим, что для инвесторов опасно не само замедление роста ВВП, а те риски, которые оно порождает, так что наличие такого фонда, даже если он и наполняется «напечатанными» деньгами, существенно сокращает риски, которые необходимо закладывать в оценку евро.

Выводы:

- Историческая динамика курса евро содержит примеры очень сильных движений, причем в обе стороны, а сейчас курс близок к середине исторического диапазона.

- В значительной степени наблюдаемое укрепление евро – просто обратная сторона снижения доверия к доллару США, что выражается в его ощутимом ослаблении к широкому кругу валют.

- Соотношение параметров политики ФРС и ЕЦБ способствует укреплению евро к доллару США

- Изменение торгового баланса Еврозоны в период карантина играло против евро, но если ситуация будет развиваться согласно консенсус-прогнозу Bloomberg, то по итогам 2020 года картина будет ровно обратной.

- Риски развития ситуации по сценарию долгового кризиса 2010-2011 в еврозоне значительно снизились. Это также оказывает поддержку евро.

- Наблюдаемое укрепление евро имеет макроэкономическое обоснование, поэтому резкий откат назад без веских причин маловероятен.

Владимир Брагин, CFA, директор по анализу финансовых рынков и макроэкономики.