Во второй части разберемся с финансами и перспективами развития Mail.ru Group и Yandex. Первая часть статьи.

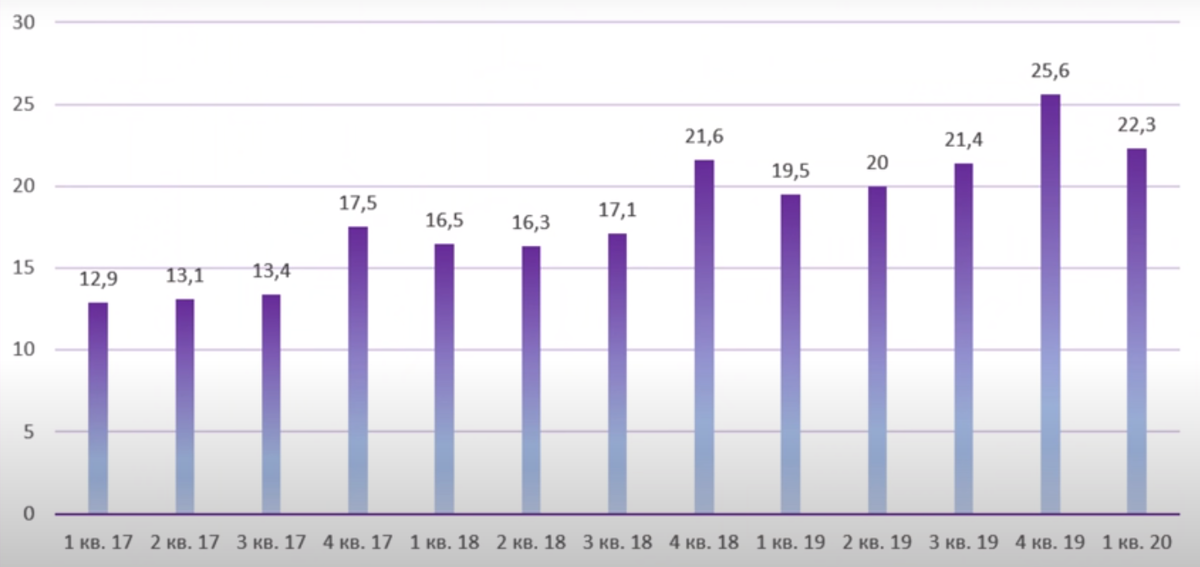

Если говорить о выручке, то у Mail.ru мы наблюдаем достаточно стабильный рост, с небольшими колебаниями в последние годы. Так, в первом квартале компания заработала более 22 миллиардов рублей, что на 14,5 % больше чем годом ранее. За полный 2019 год выручка компании выросла на 23 процента.

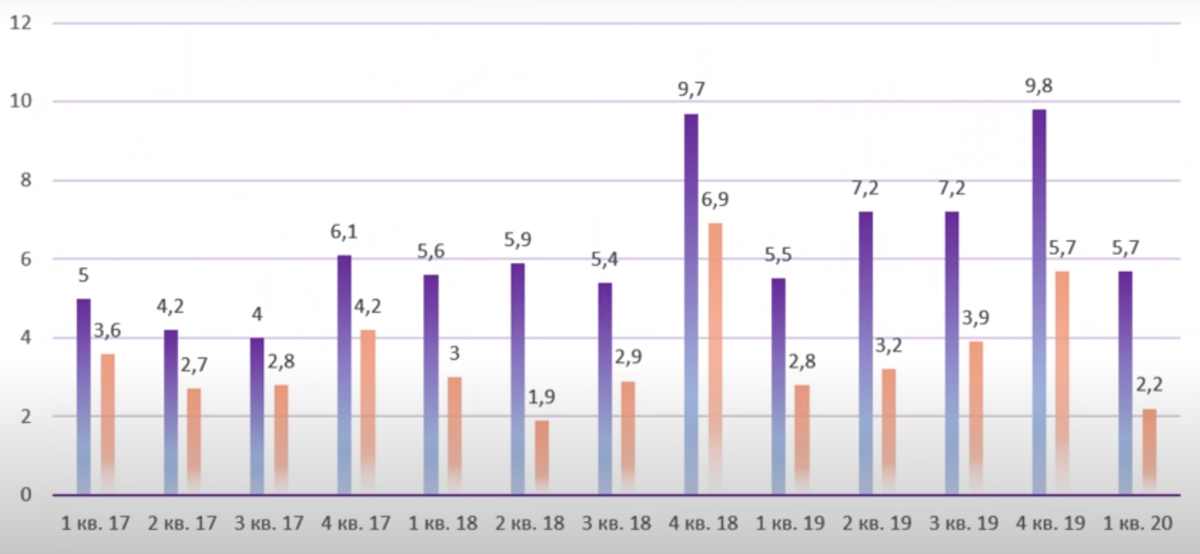

Но вот если мы посмотрим на Ebitda и прибыль, то будет более грустная картинка, потому что восходящей динамики не наблюдается. На прибыль давят убыточные направления бизнеса компании, бесконечные крупные покупки. Также в последние несколько лет есть скачки в операционных расходах. Это сказывается также на маржинальности бизнеса.

В целом для компании роста, который Mail.ru Group, очевидно, является это не является сильно критичным моментом, но если сравнивать с Яндексом, то она, конечно, отстает по показателям.

У Яндекса стабильный рост как выручки, так и чистой прибыли. При этом по долговой нагрузке Mail.ru также выглядит послабее, потому что у Яндекса чистый долг вообще отрицательный, а у Mail.ru отношение чистого долга к Ebitda составляет 0,38.

Кроме того, Mail.ru в последние годы наращивал долговую нагрузку, нужно было финансировать совместные проекты со Сбербанком и Alibaba. Учитывая стратегию компании, можно предположить, что компания и дальше будет наращивать долги. По крайней мере, на данный момент нет намерений отказаться от этой стратегии.

Маржинальность, Ebitda и чистая прибыль у обеих компаний находится примерно на одном уровне, а вот темпы роста Яндекса, например, за первый квартал 2020 года почти в два раза выше, чем Mail.ru, если смотреть по динамике выручки. То есть, бизнес Mail.ru выглядит откровенно слабее, темпы роста ниже, стабильности в финансовых показателях нет, и, кроме того, имеется небольшой долг.

И, по большому счету, мультипликаторы отражают вот эту слабость Mail.ru по отношению к Яндексу. Ну практически по всем основным показателям Mail.ru торгуется значительно дешевле Яндекса и достаточно дешево для всего IT-сектора в целом. Хотя, мы не можем отрицать, что у компании довольно масштабные перспективы развития, есть довольно большой потенциал для роста, но, конечно, при условии грамотного управления.

Перспективы

Во-первых, нужно понимать что для Mail.ru Group основной рынок – это по-прежнему рынок онлайн-рекламы. На данный момент этот рынок далек от насыщения. Уже сейчас мы видим, что бюджеты на интернет-рекламу у многих компаний больше, чем на ТВ и оффлайн. Но так или иначе этот переход еще до конца не завершён, емкость рынка интернет-рекламы очевидно больше, чем есть сейчас. Да в первом квартале была просадка из-за кризиса, но в долгосрочной перспективу тренд останется.

На данный момент для Mail.ru Group главная задача сейчас – не допустить оттока пользователей. Компания прилагает для этого определенные усилия, потому что сейчас и ВКонтакте и Одноклассники претерпевают изменений в лучшую сторону, и пока наблюдается лишь планомерный роста числа пользователей на обеих площадках. К 2022 году Mail.ru Group планирует нарастить активную месячную аудиторию ВКонтакте до 100 миллионов пользователей, сейчас этот показателей составляет 70 миллионов человек.

В приоритете у компании продолжить развивать и совершенствовать свою экосистему, и именно ВКонтакте с его огромной аудиторией послужит для этого связующим звеном. То есть, предполагается, что социальная сеть превратиться в суперприложение, в котором можно не только пообщаться с друзьями, но и посмотреть любимый контент, заказать еду или такси, совершить покупку в магазине или отправить деньги знакомым.

Кроме того, у Mail.ru Group также есть перспективы в игровой индустрии. Основная задача останется: разрабатывать больше мобильных игр и продолжать экспансию на глобальные рынки. Подразделение компании My.Games, которое занимается играми, уже входит в топ-50 лучших мировых игровых разработчиков. В целях у компании войти в топ-25.

Но тут появляется проблема в том, что разработка онлайн игр – это очень низкомаржинальный бизнес. Маржа по Ebitda составляет всего 7% против 53 % от социальных сетей. Поэтому здесь, конечно, можно прилагать много усилий, но большого выхлопа от этого направления все-таки ожидать не приходится.

Но тем не менее и у остальных подразделений бизнеса много перспектив, есть куда развиваться рынок по в высокотехнологичных направлениях, по сути, свободен, поэтому если смотреть на компанию на горизонте 10 лет, то, конечно, здесь есть драйверы для роста выручки. Но, опять же, при условии эффективного менеджемента.

Выводы

На текущий момент Mail.ru Group и Яндекс не конкурирует по основным направлением бизнеса, но нужно понимать, что многие пилотные перспективные проекты, которые сейчас компаниям не приносит существенной выручки, находятся в одних сегментах, поэтому вскоре, скорее всего, мы увидим довольно серьезную конкуренцию между компаниями и разделение рынка.

По финансовым показателям бизнес Яндекса стабильнее и сильнее, но и компания при этом значительно дороже оценена рынком. Mail.ru Group обладает меньшими темпами роста, не показывает растущую прибыли, но зато и по мультипликаторам компания оценивается ниже.

В целом, у Mail.ru Group есть перспективы как в основном бизнесе, так и в экспериментальных проектах, и тут нужно понимать, что даже если Яндекс будет доминировать, а пока все-таки идет

именно к этому, Mail.ru все равно какой-то себе отхватит.

Поэтому, так или иначе, хочется поздравить всех нас с тем, что на Московской бирже появилась по крайней мере вторая IT-компания. Акции Mail.ru – довольно интересная бумага, и вот с учетом довольно низких мультипликаторов, добавить ее в портфель в какой-то определенной пропорции, на мой взгляд, можно.