Типичная история: первая встреча с клиентами - молодой семейной парой, получившей от родителей в подарок на свадьбу приличную сумму на первоначальный взнос по ипотеке (1 млн рублей).

Чай в кружках, ручка в руках - я готова записывать. Мечтательный взгляд вдаль молодоженов с описанием картинки будущего любовного гнездышка... Мечтать, как говорили еще древние люди, не вредно. Когда поток фантазий иссякает задаю первые вопросы:

- какой платеж по кредиту вам будет комфортен? не забывайте, что этот платеж будет в вашей жизни и тогда, когда вы решите обзаводиться детьми, покупать автомобиль, отдыхать семьей на море. Давайте не забывать, что коммунальные платежи так же никто не отменял ипотечникам.

- сколько лет вы готовы платить по кредиту?

И вот в этот момент начинается самое интересное действо! Чаще всего комфортный платеж не имеет ничего общего с картинкой будущего жилья. Количество ипотечных лет вообще не обсуждалось.

Почему? Увы, причина одна - обычная финансовая неграмотность, неумение рассчитывать бюджет. Я бы эту науку включила в школьную программу. Причем не только молодые семьи этим грешат, но и вполне зрелого возраста покупатели.

Итак, немного посчитаем:

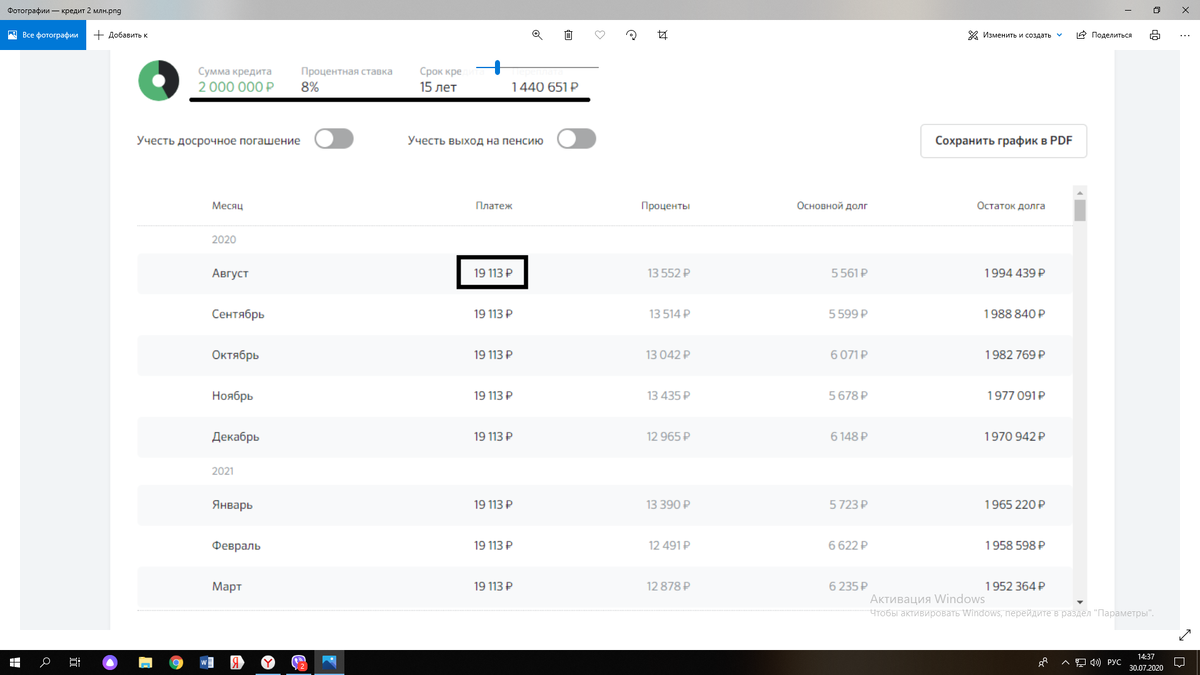

- Самый частый срок ипотечного кредита - 15 лет

- Средняя стоимость не самой старой 2-хкомнатной квартиры 3 млн.

- Средний общий доход молодой семьи 50-70 тысяч рублей.

Это будут исходные данные. Помним, что на покупку квартиры у нас есть 1 млн рублей.

Согласитесь, сумма переплаты немалая, даже с невысокой для нашей страны ипотечной ставкой.

Сейчас посмотрим как можно уменьшить эту цифру. Есть два способа:

1) представим, что в декабре вы получили премию в 20 000 рублей и отнесли ее в банк. При уменьшении платежа схема будет такая:

2) просим менеджера уменьшить срок кредита и получаем более приятную картинку:

Очень часто молодая семья, желая снизить размер ежемесячного платежа оформляет ипотечную заявку на 25-30 лет. Это такой срок, про который наши молодые головы думают как о новой эре человечества, что-то не про них. Цифры то на бумаге - она все стерпит...

Считаем теперь что получается:

Как выход, если ежемесячный платеж вам кажется высок, а переплачивать банку за 30 лет не хочется?

Несколько добрых советов:

- Начните с менее дорогого жилья -снизьте размер кредита, помните - ипотечные квартиры можно спокойно продавать, не обязательно весь срок кредита жить в первой своей маленькой квартирке;

- Рассмотрите возможность покупки строящегося жилья - проценты по кредитам на новостройки гораздо ниже, тем самым ваш платеж будет более комфортным;

- Постарайтесь перед покупкой квартиры хотя бы пол года, а лучше год откладывать будущую сумму ежемесячного платежа -тем самым вы поймете посильно ли это вашей семье, да и увеличите первоначальный взнос за счет накопленных денег.

Ну вот, на этом все! Обзаводитесь собственным жильем грамотно и тогда жизнь будет более яркой, менее стрессовой.

Подписывайтесь, делитесь с друзьями - буду рада вашим вопросам и комментариям)